2014年10月Karuppasamy(名称已改变),泰米尔纳德邦的Pudukkottai西区的农民别无选择,只能租一套泵,当下雨被推迟和不足时灌溉他的农场。

支付泵的费用,Karuppasamy拿走了来自当地的钱德贷款。他没有考虑接近附近的银行,因为他不得不在一个非常短的窗口中将水送到田野。泰米尔纳

德邦的数百万个小和边缘农民,一个由季风越来越壮观的迷人的国家,这个故事是一样的。他们的州是印度金融纳入驱动的最前沿,但对于泰米尔纳德邦的小而边缘农民而言,正式机构的农业信贷仍然是难以保力的,因此它确实在印度的

其他国家。信用流向农业部门增加,正式机构的小贷款的份额稳步下降。根据财务管理研究所(IFMR领导),政策设计证据(EPOD)的初步调查,根据初步研究所的初步调查,似乎对农民的初步挑战是农民的最大挑战。哈佛·肯尼迪学校和杜克大学。

占95.1%的印度农民是“边缘,小而半中等”,这意味着它们分别拥有1,2和4公顷的土地。这些农民拥有68.2%的耕地,而4.9%“中等”(拥有高达10,或超过10公顷)农民拥有31.8%的耕地,根据2011-12农业人口普查。此外为了从正式机构的贷

款下降,降雨和相关收益率下降的不确定性增加了小型和边缘农民面临的风险,强调银行的不愿意为这些社区提供借鉴。一定体地对农民的信誉要求提

升了对农民的认识因此,农业季节是至关重要的,特别是鉴于最近在泰米尔纳尼尔纳德的部分地区安装农民窘迫的报道。

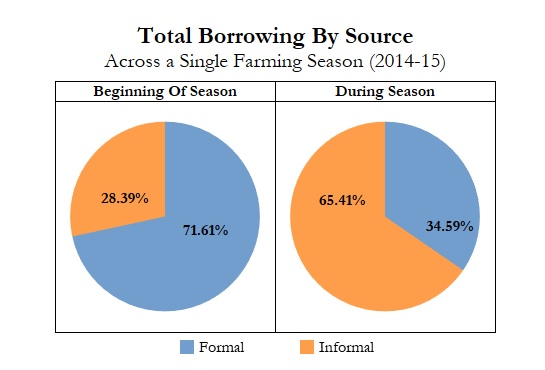

从正式来源的明智似乎是在整

个赛季中从家庭中收集每周的农业借款数据的时间敏感,我们能够分解借贷行为。我们将农业借款作为资助农业费用所承担的任

何借款。一般来说,我们遵守正式来源的更多贷款在本赛季开始。此借款包括银行或其他金融机构的信用。一旦作物进入地面,图片就会发生变化。当我们在农业赛季期间审查借贷行为时,从正式来源借贷借出较大急剧下降。

第二轮测量揭示了,当不确定性高,正式贷款可能无法访问或可行。在2015-16赛季,当下雨被延迟时,几乎没有采取任何正式贷

款。不清楚银行是否不愿由于天气条件或农民在正式贷款中承诺而导致贷款过于冒险不确定性对正式借款的影响值得进一步探索。在农业赛季期

间,季度经常需要信贷在很短的通知中。例如,鉴于2014-15季纳德三角洲地区的降雨量到达的雨季到货上的不确定性,即使降雨量略有延误也是足够的,以提示农民租用灌溉泵。在这样的情况下鉴于获得这些资金的

速度和便利,借助于这些资金的速度和便利,借用非正式来源,借助于这些资金,最重要的是,借助于这些资金,最便利,借助于这些资金,最方便的情况,借助于这些资金,这是一个情况,这是最便利的。根据同一领域的非正式贷款市场的正在进行的调查,由同一团队

的研究人员)。较大的贷款往往是农民赛季的贷款,在本赛季中无法获得信贷的潜在损失是最高的。这意味着未能获得贷款可能会对农民产生不利影响,为农民产生潜在的损害,而不是根本没有养殖。需

要分析才能得出坚定的结论。然而,我们的初步调查结果表明,农民愿意从正式来源借款,但似乎无法在关键时期这样做。非正式贷款

的持久性 - 警告标志?

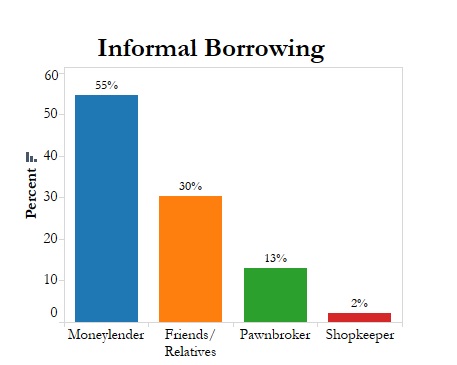

我们调查的66%的农民报告报告至少贷款,以满足农业费用的主要目的;所有此类贷款的77%来自非正式来源。未来68%的所有非正式贷款来自任何一

位非正式贷款来自任何一个人或典当行。只有30%来自朋友,邻居和亲属

。我们调查的农民之间的债务水平很高,95%的非正式贷款未突出。这些观察重申了使用国家样本调查组织(NSSO)数据(第70轮)的农业户口财务(NSSO)(第70轮)的农业户口财务的研究结果(Nabard)研究,即非机构来源的重要性并没有在过去十年中下降。鉴于最近和正在进

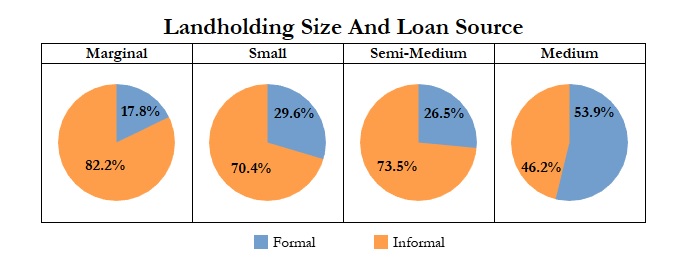

行的努力在正式机构之间弥合最后一英里差距以及最具资金排除的努力,所有类别,令人难以悲伤的观察,近年来,所有类别的非正式来源的贷款借款仍然是最

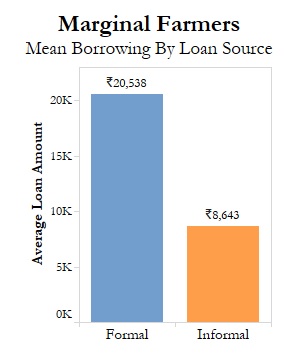

大的贷款借款。我们样本中边缘农民采取的农业贷款的百分比来自非正式来源;该数字为中型土地养老金的农民下降至

46%。我们从非正式来源的样本中的边际农民采取的平均贷款是8,643卢比。农民不需要向贷款提供高达100,000卢比的抵押品,旨在让您轻松获得信贷的政策。然而

,尽管年利率近60%(35个)高于银行的要点)。非正式贷款的高利率抵消了非正式贷方在非常短

的通知中提供资金的能力,缺乏抵押品和文件要求,以及最重要的是,门口交付信贷和收款的收集。相比之下,国有化银行的常规作物贷款最

多可能需要两周时间。这些结果是由该样本收集的额外数

据证实的,这表明距离正式财务来源,缺乏信息,以及(最令人担忧),与正式机构互动的缺乏兴趣是决定农民对非正式来源的偏好的重要因素。所以,改善对正式

奴役的获取附近的教条可能不会增加农民的贷款。弥合访问和使用机构信用的最后一英里差距需要政策制定者和银行家协调一致的重点。

提前当农民需要非正式贷款

时给予贷款是一个警告标志,即正式信贷来源不符合农民的需求,特别是小于和边缘持有人的需求。借给

农业和盟军活动的贷款是储备银行的重要组成部分在印度(RBI)优先部门的贷款规范中,目前规范的实施可以大大加强。

案例,法律要求银行在财政年度的最后一季度支付银行的大多数农业贷款。这突破了优先部门贷款的目的,因为支付并不总是与裁剪季节一致。优

先部门规范的重新修订已经试图通过要求银行每年监测这些贷款而不是每年的贷款来解决这些异常。这是

欢迎措施,但更重要的是可以完成。银行和其他金融机构必须使农民更加了解他们的产品和设计产品,即低机票借款人可以使用(10,000及以下)。对农业部门的信贷增加需要伴随能够到达最佳农民的信贷系统。只有这样,我们就可以预期“更多”从农业部门

脱离。所有数据被收集为KShetria Gramin金融服务(KGFS)组合的长期影响评估的一部分,由IFMR信任提倡的金融服务交付模式,确保inpiduals和企业完全访问金融服务。该样品在整个Samba / Thaladi大米(9月至3月)的整个Samba / Thaladi稻季节,设有353家Ariyalur和Pudukkottai区的农户。该研究的第二阶段正在进行2015-16桑巴/丘脑大米生长季节的较大的农民样本。结果即将到

来。作者是Suraj Nair,Indiaspend.org。(Nair是IFMR

领导,Chennai的研究助理。)来源:

indiaspend.org是一个数据驱动,公共利益新闻非营利