拿什么拯救新三板。

让人担心的是,新三板似乎对利好消息具有了一定的“免疫”能力。

从去年末至今,监管层陆续推出了一系列的改革措施:分层制度修订、集合竞价推出??不过,这些举措并没有产生预期中的效果,流动性不足、价格形成机制不完善、退出通道不畅、挂牌企业质量参差不齐等问题依然突出,投资者信心不足导致三板做市指数899002月线走出11连阴(截至《中国民商》记者发稿)。

刚刚推出的“新三板 H股”模式,意义虽深远,但二级市场反应却很谨慎。如何从根本上纾解新三板的困境,让其成为广大中小企业融资的重要渠道,这是监管层必须直面的考题,也是广大投资者和挂牌企业的期待。

在中美贸易摩擦愈演愈烈的大背景下,新三板支持中国大量创新型高新技术企业的重任愈加凸显。毋庸详想,解决当前困境的出路肯定在于改革,但这显然不是一件容易的事情,需要监管层的智慧、勇气、创新、果断和担当精神。

“改革组合拳”成效低于预期

2017年12月22日,监管层对新三板打出了又一轮改革的“组合拳”:当日,全国股转公司公布了关于分层、交易、信披等3个改革文件,拟通过集合竞价、优化协议转让、巩固做市转让等措施,解决现行协议转让方式定价不公允、市场不认可、监管难度大等问题,为持续改善市场流动性奠定基础。

改革“组合拳”打出之后,当时不少业内人士纷纷给出积极评价,并寄予厚望。典型的比如,某证券新三板研究中心负责人当时点评称,新三板分层、交易制度改革等政策发布,进程虽慢于市场预期,但标志着新三板全面深化改革升级正式开启,新三板终于迎来二次创业期的春天。

理想是丰满的,但现实却是骨感的。以引入集合竞价交易制度为标志的交易制度改革,并没有从根源上解决新三板市场流动性不足的问题。竞价交易相对活跃的几十只创新层股票,依然普遍缺乏报价的深度和广度,背后反映的实质问题均指向股本规模和投资者人数不足。

交易制度改革3个月以来,做市企业盘后累计成交额占比约为34.84%,盘后协议满足了做市企业股票点对点的交易需求,尤其便利于到期产品的大额股票交易,对做市转让形成了有效补充,竞价转让也提升了非做市企业的定价公允性,但目前成交效率依然不足。

尽管有资本市场整体流动性不足等多方面因素的影响,但三板做市指数899002的走势,也在一定程度上反映了市场对改革“组合拳”的态度。

去年12月22日,全国股转正式推出分层、交易和信披的改革“组合拳”,当日三板做市指数以987.87点收盘。改革后的交易制度于今年1月15日正式实施,当日收盘972.35点。截至《中国民商》记者发稿,今年4月20日三板做市指数以899.1点收盘。

从K线图可以清晰地发现,近4个月以来,三板做市指数899002犹如一江向东流的春水——飞流直破900点。更可怕的是,至今我们依然难以看到止跌的迹象。市场人士在点评指数时给出了6个字——“哀莫大于心死”,可见这对市场信心的打击已是非常的严重。有分析预测,未来破800点甚至700点都有可能。

除了指数不断下挫外,今年一季度以来,市场成交额也出现大幅萎缩。统计显示,今年一季度新三板市场成交总额为287.12亿元,同比下滑54.16%,创下2016年以来最大的季度同比跌幅,环比下滑47.45%。

长江证券认为,市场整体低迷叠加做市企业数量持续减少,导致做市成交额连续4个季度同环比均下滑,竞价转让(原协议转让)成交额则从今年一季度开始大幅下滑。成交萎缩更多是市场层面而非资产质量层面的原因,创新层和基础层企业成交下滑幅度接近。

分析人士称,在成交量大幅萎缩下,对于新三板市场交易性机会依然保持谨慎。做市指数连续下跌,在市场改革和定位的预期仍不明朗、增量资金较少的背景下,产品到期或仍将持续对市场形成压制。

“摘牌潮”持续涌动

今年以来,新三板退市企业数量不断增多。据有关方面统计,2018年以来,已有逾350家企业从新三板摘牌。市场人士预测,2018年全年新三板摘牌企业数量或突破1000家,新三板市场正式迎来负增长的时代。照此速度估算,用不了多久,挂牌公司数量将跌破1万家,未来减至8000家以下的可能性大增。

当初争先恐后挤进来挂牌,如今大量的企业为何会选择从新三板退市?对此,新鼎资本董事长张驰总结了以下四个方面的主要原因:

一是受到A股独角兽、新经济新政的影响。新三板部分龙头企业选择摘牌尽快去A股申报,以享受新政的利好。其中很多都是明星企业,不仅流失了优质的企业,而且,融资大户的出走,还对新三板流动性造成了严重的“抽血”。

二是受到港股AB股新政,以及生物医药板的影响,部分新三板生物医药类挂牌企业,因为新三板流动性匮乏、估值过低,摘牌转向港股。不过,随着“新三板 H股”政策的出台,这将在一定程度上扭转这部分企业的退市冲动。

三是当前正是2017年年报披露的重要关口。部分新三板挂牌企业存在业绩下滑的情况。那么,与其披露出来带来股价的进一步下跌,以及投资人的质疑等负面冲击,不如摘牌减小影响范围。

《中国民商》认为,这部分因业绩问题退市的企业,多是被市场所淘汰的失意者,也是新三板市场自身净化功能的体现。如果一些挂牌企业业绩持续大幅下滑,持续经营能力出现异常无法改善,甚至连续亏损,那么它们继续挂牌新三板的意义和价值就不大了。因此,对它们的退市没必要惋惜和挽留。

四是从2015年至今,一部分规模偏小的企业在新三板支撑了3年,没有看到对于其的利好,也没有能够融到资金。新三板政策越来越明显支持创新层企业,而这些在基础层而又增长乏力的小企业,认为在新三板再呆下去意义已不大。

除此之外,上市、并购、公司重大变动、监管处罚等也是造成企业不得不从新三板摘牌退市的重要原因。

最值得我们关注的是,由于新三板流动性过低,造成优质企业股票成交价格偏低、融资额度不符合预期,从而影响到了企业的战略性发展,导致这些企业不得不离开新三板。这部分企业的流失,对新三板则是比较大的损失。长此以往,新三板的吸引力和地位难免会不断下滑。

市场冷对“+H股”模式

2018年4月21日,全国股转公司与港交所在北京签署合作谅解备忘录,双方欢迎对方市场符合条件的挂牌/上市公司在本市场申请挂牌/上市,“新三板 H股”正式落地。接下来,双方将就具体操作层面的问题进行论证和明确。

根据合作谅解备忘录,全国股转公司与港交所欢迎对方符合条件的挂牌/上市公司在本市场挂牌/上市的申请。全国股转公司对挂牌公司申请到香港联交所发行股票和上市不设前置审查程序及特别条件。

从官方的表述来看,“新三板 H股”模式的推出具有重要的意义,被认为“迈出了全国股转系统走向国际化的第一步”。《备忘录》的签署打通了全国股转系统与境外市场的联系渠道,开辟了全国股转系统对外开放的可行路径。

对于挂牌公司来说,无需在全国股转系统终止挂牌,就可以到境外发行股票并在香港联交所上市,这样可以结合自身业务发展规划,充分利用境内外两个市场进行资本运作,实现与境外资本的对接。

“港交所在拿出实际行动拯救新三板。”中国政法大学商学院院长刘纪鹏对“新三板 H股”给予了积极评价。但他同时指出,港交所施以援手,达不到治本目的,虽有战略意义,但落实起来还有个过程。

“‘新三板 H’模式有利于新三板与国际市场接轨,为多层次资本市场建设发挥重要作用。”联讯证券新三板研究负责人彭海表示,近期部分优质新三板企业摘牌去港股上市,这一通道开启可以防止新三板优质公司流失。

南山投资创始合伙人周运南也认为,港交所与新三板的合作,当前最大的实际意义可能是暂缓新三板优质企业流失的步伐,为新三板留住更多的优质企业,也为未来吸引更多的优质企业来新三板挂牌。

不过,二级市场对“新三板 H股”反映平平。其实,关于全国股转公司与港交所签署合作谅解备忘录的消息,早在4月19日就有媒体爆料:“新三板 H”模式将很快推出,但新三板二级市场并没有表现出兴奋。当天做市指数899002在下午一开盘就首次跌破了900点,4月20日新三板做市指数继续下挫,盘中最低下探896.31点,最终以899.1点收盘。

其实,也不难理解二级市场的反应。据了解,“新三板 H股”先期试点企业或将在4家以内,且以生物医药行业公司为主。真正满足要求的企业并不多,因此,“新三板 H股”的象征意义可能远大于实际执行的市场意义。

企巢新三板学院院长程晓明甚至认为,新三板公司无需在新三板摘牌,可直接到港交所上市,总体看弊大于利。他表示,不管是发可转债,还是A股转板,还是“新三板 H股”,都不足以解决新三板的根本问题。到港交所上市对企业来说虽然多了一个选择,有好处。但不给新三板一个正确的方向,尽在偏门上开方子,他担心以此作为敷衍。

加快改革时不我待

加快新三板的相关改革,解决困扰新三板的流动性不足等迫在眉睫的问题,早已成为各界的共识。《中国民商》杂志一直以来,在不断地就此话题从多个角度进行报道和呼吁。然而,新三板改革的步伐依然明显滞后于市场的预期。

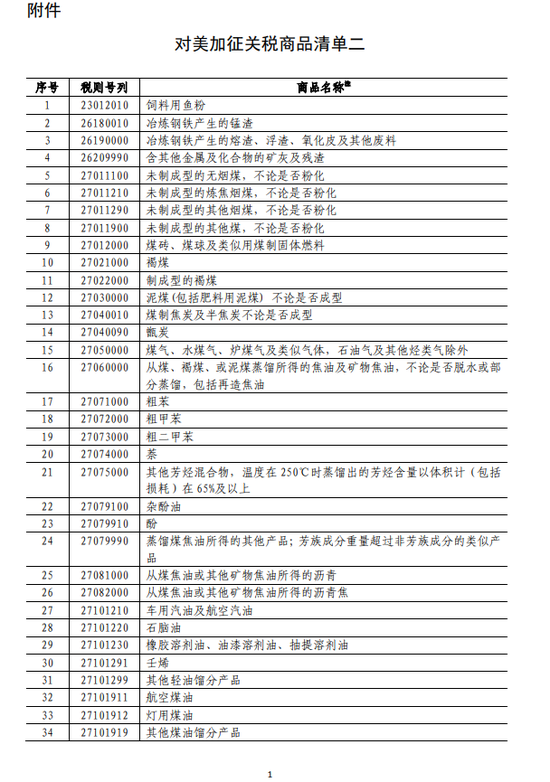

当前,在中美贸易摩擦愈演愈烈的大背景下,加快新三板的改革则显得更为迫切。日前,美国特朗普政府抛出的价值500亿美元的对中国加征关税建议清单,涵盖了1300个单独关税项目,涉及的行业与“中国制造2025”十大重点新兴和高科技产业高度一致。美国政府高层人士直言不讳地表示,该行动的目的就是对中国高新技术产业的发展进行遏制。

我们知道,“中国制造2025”产业中的很多公司,都是急需资金支持的创新型、创业型、成长型中小企业。而这些企业如今大量地聚集于新三板,如果它们没有资本平台的支持,无法及时得到发展需要的资金,又如何能够快速地成长?在当前的国际形势下,一个更加完备的新三板市场,承载起哺育国内创新、创业型高新技术企业健康发展的重任,这一需求显得越发迫在眉睫。

当前新三板遭遇的困境,只是其发展历史长河中的一个成长痛。解决当前困境的出路在于改革,这需要智慧和策略,需要责任和担当,监管层的速度和力度,决定着新三板未来的破局和立局。希望有关部门拿出勇气和行动,在新三板的改革步伐上走得更稳、更快一些,从而为创新创业成长型中小企业的发展壮大,为我国经济结构的转型升级,为中华民族的伟大复兴,贡献更大的力量。

(责任编辑 庄双博)

去哪儿今日正式纽交所上市最大融资额1 47亿美元。...

重庆银行H股上市终亮相助力小微企业融资突围。三家...

乳粉行业重组方案已上报国务院待批业界仍有争议。...

众筹平台Kickstarter迎来里程碑发展成功融资项目超...