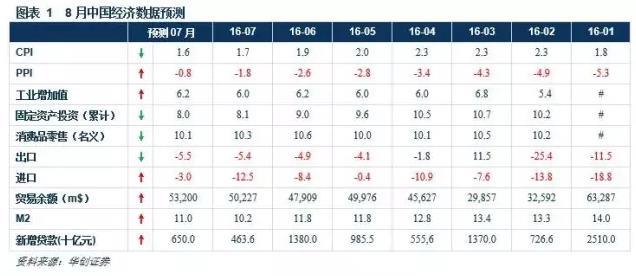

8月经济数据前瞻:修正7月悲观预期 整体上有所好转。

综合华创宏观与申万宏源宏观

资料图

华创宏观:悲观预期有望修正

8月经济数据整体上有所好转,有望修正7月数据引发的悲观预期。CPI继续回落至1.6%,PPI跌幅收窄至-0.8%;此前引发市场普遍担忧的基建和地产投资单月增速将小幅回升,进而带动固定资产投资累计增速与前值持平,下滑势头暂缓;工业生产平稳,增速或小幅回升;出口跌幅持平,进口同比跌幅或大幅收窄;信贷需求依旧疲软,但地方债置换的扰动效应减弱,新增信贷或回升至6500亿。

8月CPI同比回落至1.6%左右,PPI同比收窄至-0.8%。食品项方面,在经历了6、7月的持续下跌后,8月猪肉价格呈止跌震荡走势,月度均值较7月仍小幅下跌,蔬菜价格则超预期上涨。结合统计局两旬的数据和周度高频数据,预计食品价格整体环比上涨0.8%左右。非食品价格方面,房屋租金等地产相关项将继续上涨,但交通工具用燃料项环比跌幅将扩大,7月跳升的娱乐项也将回落,预计非食品价格环比0.1%。PPI方面,8月钢铁、焦煤和水泥价格继续上涨,原油价格从月度均值来看与7月持平,预计8月PPI环比继续改善,叠加低基数,同比降幅将进一步收窄至-0.8%左右。

工业增加值增速再度回升。从高频数据来看,六大发电集团日均耗煤量环比和同比分别上涨13%和9%左右,剔除高温因素,工业用电需求仍有较强支撑,高炉开工率总体上也在上行,加之8月工作日较去年同期多出2天,预计8月工业增速同比将再度回升至6.2%左右。

基建和地产投资单月增速小幅回升,投资增速下滑暂缓。从大类投资来分析, 预计地产投资和基建投资单月增速都将有所回升,制造业投资单月增速在2%左右的低位徘徊,带动固定资产累计增速8%左右,与前值基本持平,下滑势头暂缓。其中,8月楼市销售继续回升,同比涨幅较7月扩大,房企拿地积极,预计新开工和到位资金将继续改善,上月不及预期的房地产投资增速预计也将小幅回升。基建投资从全年来看难以维持20%的高增速,但7月数据仍受到高温、洪涝的扰动,尤其是铁路和水利项波动过大,预计8月基建投资单月增速回升到15%左右。

出口跌幅持平,进口平稳、同比跌幅大幅收窄。从PMI指数来看,主要贸易对象国中,美国和欧元区8月经济景气度都出现回落,只有日本继续逼近荣枯线。外需疲软、实际有效汇率贬值提振作用有限,预计8月出口跌幅还将维持在5.5%左右。进口方面,8月大宗价格总体继续上涨,内需弱回升,叠加低基数,同比跌幅或大幅收窄至3%左右。

地产和汽车相关消费继续支撑社消增速。经济弱势企稳下,消费也难有更多期待,家具、装潢等地产相关消费和汽车类消费仍将保持较高增速,并继续支撑社销整体增速。预计8月社消名义同比10.1%。

新增信贷或较7月回升,总体依旧疲软。新增信贷仍以居民中长期为主,信贷需求总体依旧疲软,但和7月相比,地方置换债发行节奏放缓,债务置换对企业长期贷款项的扰动减弱,短期贷款项预计也将有所回升,8月新增信贷或将回升至6500亿左右。

申万宏源:M2增速有望回升

资料图

预计8月工业增加值增长6.2%。截至26日,8月发电耗煤增长8.9%,7月同期为增长5%;8月汽车半钢胎开工率增长3.2%,7月同期为增长0.5%;高炉开工率由7月同期的下跌1.4%转为持平。值得注意的是,今年8月的工作日较去年8月多两天,而7月则少两天。但受G20峰会影响,化工等行业受限产冲击。总体而言,预计8月工业增加值稳中有升,增速较7月提高0.2个百分点至6.2%。

预计1-8月固定资产投资增速回落至7.8%。8月极端天气的影响逐渐消退,且基建投资的大幅回落大概率属于短期扰动。预计财政政策仍将继续加码,基建投资有所反弹。受传统行业产能过剩、供给侧改革加快推进影响,制造业投资仍将继续承压。而前期地产销售回落以及近期地产调控政策密集出台,地产投资仍有下行压力。预计8月当月投资会有所恢复,但总体投资下滑的趋势仍难以改变。

预计8月社会消费品零售总额增长10.2%。根据乘联会的数据,8月汽车销售强劲,前三周零售和批发增速分别为30%和35%,而7月则均为29.6%。同时,7月的极端天气也对消费形成负面冲击,8月预计将有所修复。但由于去年8月的基数效应较7月高,预计8月社零增速将持平于7月的10.2%。

预计8月CPI上涨1.7%,PPI下跌1.2%。8月猪肉批发价格指数继续回落,农产品价格指数跌幅继续扩大。但生产资料价格上涨明显,原油价格跌幅收窄,且国内成品油价格进一步上调。预计8月CPI上涨1.7%,较7月小幅回落0.1个百分点。而8月国内动力煤、钢材价格指数、南华工业品指数均显著改善,PPI跌幅有望继续收窄至1.2%。

预计8月出口下降6.7%,进口下降10.1%,顺差607亿美元。世界经济和中国内需情况并未实质性好转,决定了进出口形势依然难以改善。不过受去年同期基数较低的影响,8月份进口增速或有所回升。

预计8月新增人民币贷款7500亿元,新增社融9500亿元,M2增长10.4%。季节性因素来看,历史上8月信贷较7月多增,预计8月信贷回升至7500亿元。8月社融也较7月季节性回升,预计8月社融增加9500亿元。信贷多增及基数效应下,预计8月M2增速将回升至10.4%。

去哪儿今日正式纽交所上市最大融资额1 47亿美元。...

重庆银行H股上市终亮相助力小微企业融资突围。三家...

乳粉行业重组方案已上报国务院待批业界仍有争议。...

众筹平台Kickstarter迎来里程碑发展成功融资项目超...