经济转型综合症挑战中国(1)。

随着中国收入水平提高,中国已经开始进入后工业社会,国际和国内两个市场都不再支持工业品部门的高速增。而后工业社会对服务业有旺盛需求,但是由于政府职能错位与缺位,服务业发展潜力难以释放。当工业部门产能过剩与服务业供给得不到满足的供求失衡现象凸显,经济增长动力下降。进一步的,不当刺激政策和不匹配的金融市场化改革加剧资源配置扭曲和金融市场风险,经济内生增长动力下降、不当的刺激政策、金融市场风险加剧三者之间进入恶性循环,是为“经济转型综合症”。要克服经济转型综合症,需要树立新理念、完善对政府的制衡机制,进而纠正政府职能缺位和错位。

宏观经济运行特征发生了转折性变化

全球金融危机以来,中国宏观经济运行特征发生了转折性变化。最突出的是经济增速从危机前的上升趋势转为危机后的下降趋势。2001-2007年,中国GDP平均增速为10.8%,且增速由低到高逐年上升; 2008-2013年,平均增速下降到9%,呈增速趋势性下降。2013年,GDP增速下降至7.7%。迄今没有明显的趋势拐点出现,经济下滑压力还在持续,对刺激政策的呼声和争论不绝于耳。

经济增速转折性变化的同时,诸多经济结构指标也出现转折性变化。从支出结构看,危机后最突出的变化是投资在总支出中的比重进一步上升。2001-2007年,固定资本形成与GDP之比平均达到40.4%,远高于全球平均水平和与中国类似收入的国家水平。2008-2012年,该比率进一步提高到47%。资本形成与GDP之比上升,同时伴随GDP增速的显著下降,结果是新增每单位GDP所需的新增投资大幅增加,即边际资本产出比(incremental capital-output ratio, 简称ICOR)迅速上升。从国际标准看,ICOR一般在3左右,危机之前,中国是在3.5~4之间,危机以后陡然上升,2012年以来已经超过6。无论ICOR变化原因如何,金融危机以后中国每增加1单位产出所需要的新增资本形成大幅增加。从产业角度看,金融危机后的突出变化是工业部门在整体经济活动中的占比下降。2001-2007年与2008-2013年两个时期相比:从增加值构成角度看,后一个时期工业增加值在GDP中的占比持续下降,建筑业和服务业占比持续上升。

另一个引起广泛关注的变化是金融危机后负债率快速上升。2001-2007年,中国的各部门债务占GDP之比从162%上升到172%,累计增幅为6.2%;2007-2012年,该比值从172%上升到215%,累计增幅为25%。跨国比较来看,中国总体的债务占GDP之比处于中游水平,但是企业部门债务占比太高和债务上升速度太快引起了对金融市场风险增加的广泛关注和担忧。

经济增速持续下行、工业部门在经济活动中占比持续下降、投资效率下降和金融市场风险上升同时发生,政府需要不断采取刺激政策才能避免经济增速继续下行。这与危机前十年的中国宏观经济运行形成了鲜明对比。

后工业社会来临

经济转型是经济发展过程中的普遍现象,是通向更高发展阶段的必由之路。美国社会学家丹尼尔?贝尔在1973年发表了享誉世界的著作“后工业社会的到来:社会预测的一次尝试”,书中指出美国社会将经历前工业社会、工业社会和后工业社会三个发展阶段。丹尼尔?贝尔认为,后工业社会的典型特征是从工业经济向服务业经济的转换,还伴随着职业结构分布、统治力量、社会决策机制等一系列的转换。丹尼尔?贝尔著作发表的时候,他认为当时的世界只有美国已经进入到后工业社会,西欧、日本和当时的苏联处于工业社会,其他更多的国家还处于前工业社会。

丹尼尔的预测很快就在其他国家得到应验。以德国、法国为代表的西欧国家和日本在进入70年代之后不久,制造业在经济中的比重开始下降,服务业占比上升,开始了向后工业社会的转型。中国台湾、韩国在80年代中期以后,开始了向后工业社会的转型。时至今日,所有发达国家都进入到后工业社会阶段。

转型为什么会发生?不是所有国家都会面临转型,只有那些收入达到了一定门槛值之后的国家才会面临转型。德国、法国、日本在1970年代初期(PPP计算的人均GDP 4500~5000国际元)制造业占GDP的比重开始趋势性下降;中国台湾在1980年代中后期(PPP计算的人均GDP 5000~6000国际元)制造业占GDP的比重开始趋势性下降;韩国在1980年代中后期(PPP计算的人均GDP 4500~5000国际元)制造业在GDP中的占比停止了上升趋势,此后这一占比保持稳定。

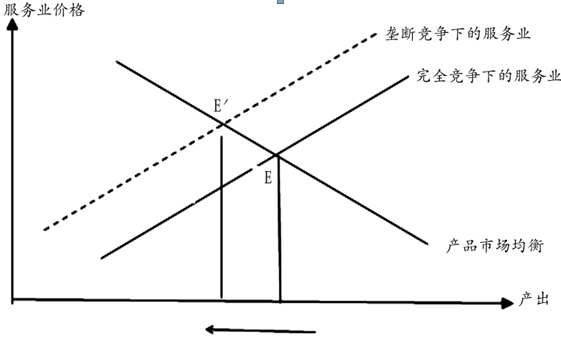

文献对工业部门增速趋缓和服务业部门扩张的解释主要集中在两个方面。1)需求方力量:收入增长过程中,每单位收入增长所带来的对服务业产品需求增加超过对农业和工业品的需求增加,这是造成服务业相对于工业部门扩张的趋势性力量;收入增长带来生产成本提高,低附加值工业品竞争力下降并退出市场,这是经济进入转型期、高附加值工业品尚未获得国际竞争力的阶段性现象。2)供给方力量:服务业部门TFP增速低于工业部门,在服务业产品相对价格有利变化的驱动下,服务业部门在GDP中的占比不断扩张。

中国正处于工业部门增加值在GDP中占比下降、服务业部门增加值在GDP中占比提高的经济转型期。根据以上国际经验,以Penn World Table 方法计算的PPP人均GDP 5000国际元作为制造业在GDP中占比下降的转折点,中国制造业在GDP占比中下降应该发生在2005-2006年期间。事实上,中国经济转型也大概在此期间发生。2008年以前,中国制造业在GDP中的占比持续上升;2008年以后开始下降。2008年与2013年相比,工业增加值在GDP中的占比从41.5%下降到37%,第三产业增加值在GDP中的占比从41.8%上升到46.1%。劳动力工资水平提高是造成工业增加值增速下降趋势的主要原因,具体的机制如下:

以汽车、电冰箱、洗衣机、彩色电视机等几种主要工业最终产品的需求收入弹性来看,1998-1999年彩色电视机需求收入弹性进入下降趋势;2003-2007年冰箱、洗衣机和汽车需求收入弹性进入下降趋势。随着中国收入的持续增长,上述市场内生的趋势性力量还会继续发挥作用,这对既定的产业结构带来了供求失衡和结构调整压力。

敏锐的学者对中国向服务业经济的转型提出质疑。中国2008年以来的工业部门增速下降,主要是因为外部经济环境变化和由此带来的出口增速下降造成的,中国也许还没到达后工业社会。笔者对于这个质疑的反驳意见是:出口增速下降的主要原因并非外部经济环境变化,而是内因,不是周期性原因,而是趋势性原因。

中国经济增速下降是趋势性的

毋庸置疑,2008年以后中国出口增速的快速下降与金融危机带来的外部冲击有直接联系。从中国外部经济增长和外部经济进口增长两个维度看,金融危机前后呈现了趋势性的上升和下降。外部经济环境的周期性变化,能够部分解释中国出口增长在金融危机前后的升和降,也因此部分解释了中国经济增长在金融危机前后的周期性上升和下降。

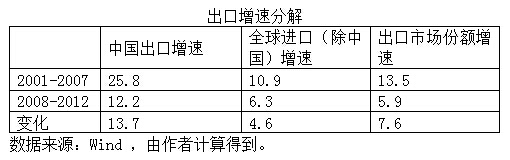

外部经济环境变化远不足以完整解释中国出口增速在危机前后的变化,也因此远不足以解释危机后中国经济增速的持续下降。出口增速可以分解为进口国进口增速的变化(反映外部经济环境变化),以及中国在国际市场上的市场份额变化(粗略地反映了市场竞争力变化)之和。2001-2007年期间与2008-2012年期间相比,中国出口平均增速下降了13.6个百分点,其中进口国进口增速下降带来了4.6个百分点,市场份额增速下降了7.6个百分点。这说明外部经济环境变化仅仅解释了危机后出口增速下降的一部分,但不是主要部分;中国出口市场份额增速的显著下降对解释金融危机后中国的出口增速下降更重要。

茅锐与张斌关于2000-2010年期间中国出口市场份额增速变化的研究表明,交易成本下降和劳动力成本上升是决定中国市场份额变化最主要的两个因素,前者促使中国出口市场份额增长,后者则是份额下降的主要原因,汇率、技术进步等因素对局部市场和产品的出口市场份额变化发挥不同程度的影响,但总体上让位于前两项的主导作用。

加入WTO带来的红利逐渐消失,部分解释了中国出口增长的趋势性下降。2001年中国加入WTO,所带来的不仅仅是外部经济体对中国的关税和非贸易壁垒下降;还包括了国内为了适应WTO规则而推行的一系列简政放权改革,这些国内改革措施为制造业产品生产和贸易建立开放、公平竞争的市场环境,降低了交易成本。随着时间推移,交易成本下降的速度不断趋缓,部分解释了中国出口增速的趋势性减缓。

劳动力成本上升,部分解释了中国出口增长的趋势性下降。劳动力成本自2003年以来经历了快速的上升。过去十年,中国城镇就业人员平均名义工资增速在10%~18%之间。造成工资高速增长的主要原因有两个:主导性的原因是制造业部门的技术进步和资本深化带来了制造业部门劳动生产率的持续快速提高,在一个相对自由的劳动力市场环境下(特别是相对于农民工而言),制造业部门的工资上涨传递到其他部门,带来了全社会的工资上涨。这也可以看作是工资上涨的需求方因素。另一个原因是供给方因素。中国工作年龄人口在总人口中的占比在2010年前后出现了转折性变化,之前是持续上升,之后开始快速下降;工作年龄劳动力总的增速在2010年以后也开始了快速下降,2013年总工作年龄人口出现了负增长。劳动力供给面变化对工资的影响究竟有多大还没有看到很好的实证研究。

无论是WTO红利递减,还是劳动力成本(收入)上升都是趋势性因素,依托国际市场支撑中国出口和工业品部门高增速将受到趋势性的影响。

去哪儿今日正式纽交所上市最大融资额1 47亿美元。...

重庆银行H股上市终亮相助力小微企业融资突围。三家...

乳粉行业重组方案已上报国务院待批业界仍有争议。...

众筹平台Kickstarter迎来里程碑发展成功融资项目超...