在今天的会议上评估当前和不断发展的宏观经济形势的基础上,货币政策委员会(MPC)决

定:在流动性调整设施(LAF)下保持政策回购率在6.25%.CONSEQUELLY,

反向LAF下的回购率保持不变,低于5.75%,边际站立设施(MSF)率(MSF)率和银行率为6.75%。该MPC的决定与

达到消费者的目标的共同管理中的货币政策的中立姿态一致价格指数(CPI)2016 - 17季度六季度的通货膨胀率为5%,中期目标在+/- 2%的频段内4%,同时支持增长。决定的主要考虑因素载于以下声明。在2017年,预

计

将在2017年迅速推动,在今年放缓之后,预计会有谦虚的增长。预计高级经济体(AES)将在2016年下半年开始的势头缓慢收集,由美国和日本领导。然而,不确定性环绕着美国宏观经济政策的方向,潜在的全球溢出效果。新兴市场经济体(EME)的增长前景也有望中度提高,俄罗斯和巴西的经济衰退条件,以及中国稳定政策刺激。通货膨胀在能源价格上涨的背后和温和的需求紧张的背面。然而,由于对保护主义政策的趋势越来越越来越倾向,全球贸易仍然削弱。此外,由于AES中央银行正常化货币政策的卓越住宿,财务状况可能会收紧

。国际金融市场从1月中旬转变了有关“Brexit”路线图的关注,以及对新美国行政经济政策的预期的损失。在国际大宗商品价格上涨,原油价格与欧佩克的协议建立了遏制生产的协议。基础金属的价格也提高了美国财政刺激的期望,在中国的强大基础设施支出和供应减少。地缘政治问题也有硬化商品价格。最近,风险的胃口已归还AES,浮标股票市场和硬化债券收益率作为对年度联邦基金利率进一步增加的日益增长的可能性的反应。再加上美国财政扩张的期望,这推动了美元至多年的高位。中央统计局(CSO)

于1月6日发布了2016-17 2016 - 17年的预测,将印度的真实GVA增长率为7.0%今年,下降7.8%(一年前1月31日发布的第一个修订估计数)。农业和盟国活动发布了强大的接收,从正常的西南季风都受益,强大的扩张Inrabiagreage(比前一年的5.7%更高)和有利的基础效应以及盟军活动的持续恢复力。相比之下,工业部门经历了急剧减速,主要是由于制造和采矿和采石的放缓。服务业活动也失去了步伐,集中在贸易,酒店,运输和通信服务,以及建筑,在某种程度上通过公共

管理和劣化。工业产业指数(IIP)测量的工业输出终于耸了耸肩的拖累拖累11月的绝缘橡胶电缆,也被一个有利的基础效应推动。12月,核心产业的产量同比加速,以及顺序季节性调整的基础。转型的司机是钢铁生产和石油炼油厂吞吐量,前者除其他外,通过进口关税保障和后者通过外部需求支持。自11月以来的煤炭生产和热发电的加速度连续三个月的萎缩,对电力的前景。反映了这些发展,制造商代购管理者的指数(PMI)在1月份返回扩展模式,在新订单和产出的增长后,未来的输出指数强劲增长。另一方面,第76轮储备银行的工业展望调查表明,制造业面临的融资条件在2016-17季度的季度恶化,预计在第四季度将保持紧张。这是通过银行信贷对行业的急剧放缓以及在某些部门的投资环境中继续缓慢的证据。高频指

标指出服务部门的开发活动,特别是在所有部分,国内航空货运,铁路货运交通的汽车销售,和水泥生产。尽管如此,有些地区脱颖而出,亮点,风化了天赋 - 钢消耗的瞬态影响;港口流量;国际空运;外国旅游抵达;拖拉机销售;而且,蜂窝电话订阅者。2017年1月的服务PMI仍然在裁员中,但产出下降最少在收缩连续三个月的当前阶段。通过标题

消费者价格指数(CPI)衡量的零售通胀连续第五个月转变比12月份的预期较低,自2014年11月以来达到了最低读数。这种结果是由蔬菜和脉冲的价格的通货紧缩驱动。富含蛋白质物品价格的增加速度 - 鸡蛋,肉类和鱼类 - 也援助食品通胀的低迷。提出食

品和燃料,自9月以来,通胀一直在4.9%。虽然这种惯性行为的某些部分可归因于10月以来的国际原油价格的转变 - 其中嵌入到运输和沟通中的汽油和柴油价格 - 在通货膨胀中可以辨别出广泛的粘性,特别是住房,健康,教育,个人护理和效果(不包括金银)以及家庭消耗的杂项商品和

服务。在12月份的恶魔中称重在货币市场上大大突出了流动性,但从1月中旬开始,重新平衡已经进行了扩建的货币在流通和新的钞票以加速的步伐注入系统。在此期间,储备银行的市场业务一直处于流动性吸收模式。凭借从12月10日的增量现金准备金率取消,流动性管理业务组成的是在一夜之间的高速公台下的可变利率反向追回组成,从一夜之间到91天,并根据具备个人稳定计划(MS)的现金管理票据拍卖从14到63天的范围。1月份LAF下的平均日净吸收率为₹1.6万亿,1月份₹2.0万亿,2月份(截至2月7日)在MSS下,₹价¥3.8万亿,₹ß00.9万亿¥ , 分别。金钱市场率与软偏见的政策回购率保持一致,加权平均呼叫资金率(WACR)平均在12月和1月期间的政策率低于政策率.TURNET到

外部部门,仍然存在于积极区的出口增长在12月份继承的第四个月。11月份的石油和润滑油(POL)以外的进口量出现飙升,并于12月调解。相比之下,POL进口量增加了10%以上,部分反映了国际原油价格上涨。总体而言,贸易逆差依次和同比萎缩,在4月至12月期间较低,比一年前的水平低于235亿美元。总的来说,目前的账户赤字可能仍然在2016 - 17年仍然遵守和低于1%的GDP。虽然净外国直接投资的浮力持续了持续,但在10月份开始有投资组合流出,而在美国宏观经济政策方向与美国货币政策更快地规范化的期望有关的不确定性。2017年2月3日外汇储备为3.631亿美元.Outlookin十二

月

的第五个双月发表,标题通货膨胀在2016-17季度的5%预计,风险低于以前,但仍然倾斜到上行。11月和12月的标题CPI通货膨胀的下降大于预期,但几乎完全在蔬菜和脉冲的通货紧缩后面。虽然季节性的季节性衰退通常发生在冬季的蔬菜的价格以及一些需求压缩可能对此结果有所贡献,但轶事证据表明了易腐的销售令人作呕的植物价格,溢出1月份也是如此。超越看,脉冲的价格可能保持柔软,提供舒适的供应条件,而蔬菜价格可能会因天赋磨损的影响而可能

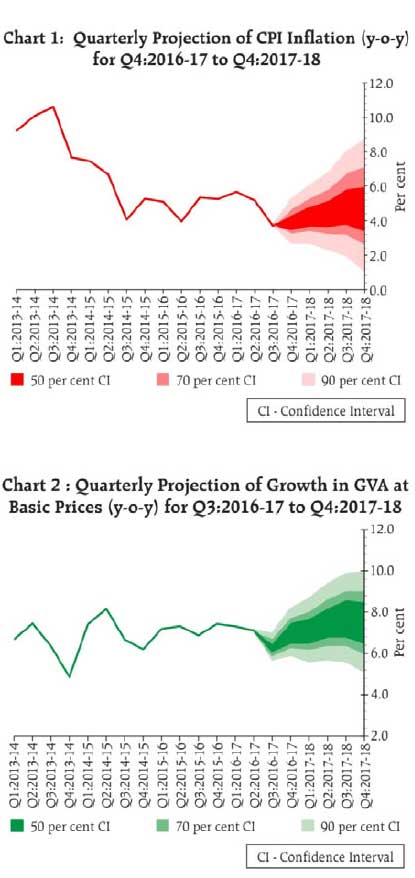

反弹。委员会认为,不包括食品和燃料的通货膨胀持续存在落地标题通货膨胀和触发二阶效应的进一步向下运动。尽管如此,2016-17季度第四季度的标题CPI通货膨胀可能低于5%。有利的基础效应和需求压缩的滞后效果可能在2017-18季度的Q1中静音标题通货膨胀。此后,预计会拿起动力,特别是随着增长拾取,输出差距变窄。此外,在2017-18季度和Q4期间,基本效应将逆转和转向不利。因此,通货膨胀在财政年度上半年的下半年预计将在4.0至4.5%的范围内,下半部分的范围为4.5%至5.0%,风险均围绕该投影路径(图1)均匀平衡。在这种情况下,重要的是要注意三个重要的上行风险,以为基线通胀路径传授一些不确定性 - 国际原油价格的硬化概况;由于全球金融市场发展,汇率的波动性,这可能赋予国内通胀上行压力;在第七届中央薪酬委员会(中共)奖励下,房屋租赁津贴的全部效果尚未在基线通胀路径中受到影响。在不影响财政审慎的情况下,联盟预算对增长复兴的重点应该是为了限制通胀的上行风险。2016

- 17年的增长率为6.9%,风险均均匀平衡。预计会在2017 - 18年期间增长急剧恢复几个因素。首先,魔法化的酌情消费者需求预计将在2016 - 17年的结束月开始反弹。其次,零售业,酒店和餐馆等现金密集型行业的经济活动以及运输以及未经组织的部门,预计将迅速恢复。第三,天空化诱导的银行资金条件的缓解导致将过去的政策率减少到基于边际成本的贷款利率(MCLRS)的急剧提高,而且反过来又向健康借款人的贷款利率,这应该刺激消费和投资需求的特写。第四,2017 - 18年联盟预算的重点是加强资本支出,提高农村经济和经济实惠的住房应该有助于增长。因此,2017 - 18年的GVA增长预计为7.4%,风险均匀平衡(

图2)。委员会仍致力于在持续的基础上持续更接近4.0%,并以校准的方式达到4.0%。这需要进一步显着下降通胀期望,特别是因为通货膨胀的服务组成部分,这对工资运动敏感,因此是粘性的。委员会决定将立场从持平到中立者更改为持有的政策率,以评估恶魔的暂时性效应如何对通货膨胀和产出差距发挥作用。储备

银行已经与流动性管理框架进行了符合的市场流动性运营在2016年4月到位,逐步将系统培养的锑条件靠近中立。这个姿态将继续。随着逐步的重新调整,剩余流动性应下降。尽管如此,与银行目前丰富的流动性可能会持续到2017-18次初月。储备银行致力于确保其指挥中的所有工具的有效和适当的流动性管理,以确保WACR与政策率紧密对齐,改善政策冲动对贷款利率的传播,以及对生产部门的资金充足的信贷流动经济。委

员会认为,如果(i)银行业的不良资产(NPAS)更快有效地解决,则及时传递对银行贷款贷款的政策率将及时传递给银行贷款率的环境将大大改善; (ii)银行业的认可加快; (iii)对小额储蓄计划的利率调整的公式,以获得相应成熟日政府证券的收益率的变化。最重要

的成员投票赞成货币政策决定。MPC会议的几分钟将于2017年2月22日出版。该

MPC的下一次会议计划于2017年4月5日和6日。