根据TothisWorld Bank估计,仅在2011年仅占15岁以上的印度人的银行账户(占女性的26.5%,占男性的43%)。到2014年,据世界银行数量的说法,到2014年,这一数字恰逢克利宁普利琳和陶笛肆虐肆虐的沿海国家和奥迪沙·奥迪沙,增加到53%(占女性的

43%,占男性的62%)账户在一天 - 全球记录中开放,作为纳伦德拉·莫迪全国范围内的全国范围内的一部分,以确保穷人有银行账户 - 超过30%仍然没有

钱,asindiaspendreportegearier引用政府数据。试图找出如何经济上安全的人在这些灾难时,我们横跨这两个国家的最蹂躏的地区,与三个村庄和11个城市地区的家庭交谈。这些是初步调查结果,尽管来自大约200户的小随机样

品:94%的家庭有银行会

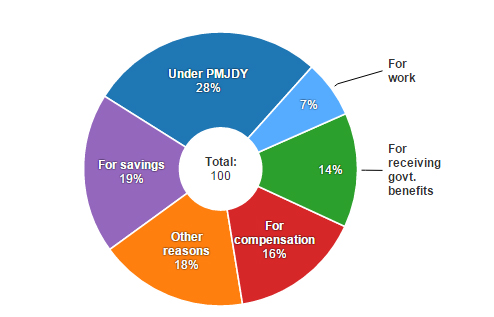

议对流行意见,94%的受访家庭表示,他们至少有一个银行账户。许多人有多个账户,他们不得不打开从各种政府计划中受益,这不允许他们使用现有的账户。28%有一个

普拉德·曼联扬丹·yojna(PMJDY) - 总理人民的财富账户,16%表示,他们开设了银行账户以获得旋风后损伤赔偿; 13%早些时候开启了其他政府计划和福利。大多数

人只使用这些账户来获得国家福利:只有7%的银行账户占工作相关交易的账户,19%的保存计

划。由于缺乏信任,

或者只是因为他们在日常需求之后没有节省足够的资金,因此开放银行会计师的19%是不舒服的。得到了。但是

,还有其他形式的投资,人们声称要制作的替代

品,或者通过良好的回报诱惑,尽管知道欺诈史,但许多人仍然参加了私人小贩资金。许多女性是更多非正式的自助群体或社会猫咪系统的一部分,其中20至25名女性聚集在一起,汇集在卢比。每人10,000到20,000卢比为一个帐户。他们根据他们的需求访问这些基金,并在固定的一段时间内将其归还兴趣

。这系统主要涉及人们彼此拥有的社会信任,但许多有基于资产的生计,如杂货店,投资更多资产的商店,而不是保留金钱。所以银行账户意味着更

好的财务安全,并在灾民罢工时帮助人们吗?朋友,不是政府

,是危机中的第一个受访者,

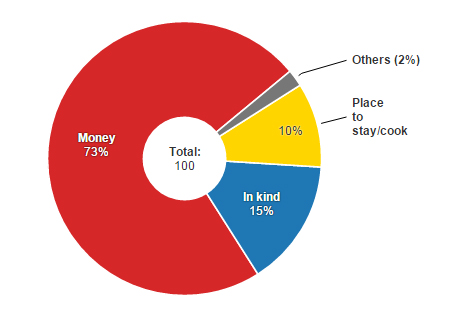

许多受访者的73%的受访者朋友和亲戚在旋风后恢复的帮助。这些案件比农村地区稀有,可能是因为距离或有限的分享资源。这表明人们不仅依赖于社会安全网,而且还依赖于最易于访问的东西

。有76%的响应者借用他们的朋友或从贷款人借钱,以从旋风损伤中恢复。这些贷款范围从卢比范围内。3000到卢比。每月2万升至5%至5%。这些人

中的大多数人有银行账户,低利率政府贷款可能比固定而且不足的赔偿。这将有助于打击我们的利率,同时涉及银行体系

。在房屋内工作的人作为佣人,作为休闲工人的商店,也借入雇主的钱,衣服,药品和其他食品供应,虽然低或没有利率。在Khaja Sahi,在奥西沙的贫民窟,奥迪沙,由Cyclone展开,穆斯林信托帮助人们重建生命,另一个例子是一个非正式

的安全网的例子。从飓风损坏的帮助

中恢复的帮助变形,但不知道其他保护或不使用Itmany人有某

种形式的人寿保险,但我们没有关于其他类型的保险的访问或知识,特别是对于世界银行的受益除外,特别是与工作有关的资产或住房。资助的住房项目。这可能是因为市场上没有太多的保险产品,特别是对于那些生活或在非正规部门工作的人。有多少

担任26%的受访者表示他们有某种形式的人寿保险;其中25%的人表示,他们有一项与人寿保险公司的政策,1%的政策与Pradhan Mantri Bima Yojana(总理的人寿保险政策)有一项政策,尽管大多数人不知道如何运作它。43%的家

庭说他们被国家健康保险计划所覆盖,拉斯蒂亚·斯沃斯坦Bima yojana,但其中只有21%的人曾使用过,因为它仅适用于主要的医疗治疗和紧急情况。让人们的生活

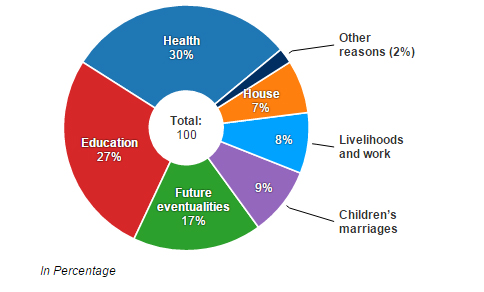

不安全?三分之一

的家庭健康作为储蓄的主要原因,其次是教育(27%),未来最终可能包括飓风,下雨和任何其他日常挑战,儿童婚姻(9%)和生计相关的风险(8%)。大约7%的家庭也提到了房屋维修作为节省的动机。这些

是迹象表明,虽然大多数人认为健康,教育和生计作为未来的风险,而不是许多人认为的飓风

和灾难。这也可以介绍政策制定者的工作关于降低与气候相关的风险并提供对公共服务的信任,如健康和教育。人们已经自行拯救那些,以上私事,如婚姻和家庭维修。为了储蓄赚钱灾害,人们有限的

流动资产或财务

安全,银行账户是一个重要的一步,但它不是足以进行财务安全。(indiaspend.org是一个数据驱动的,公共利益新闻非营利/常

规检查器。在审查倡议,审查通过公共生活中的辛勤和组织制作的准确性和上下文陈述。)