中泰证券:贵州茅台未来5年收入复合增速有望达15% 建议积极配置。

中泰证券发布研究报告称,短期来看,春节期间疫情管控对贵州茅台影响很小,节后公司提出任务不变、目标不改策略,努力实现开门红;后续基建加码亦将带动高端酒需求,全年收入实现10%增长目标确定性较高,结合近期发货和打款进度,一季度业绩表现有望更为靓丽。展望未来5年,茅台仍处于卖方市场,公司具备持续提价能力,预计公司收入复合增速有望达15%以上,依旧是稀缺的核心资产。短期外在冲击带来配置良机,建议积极配置。

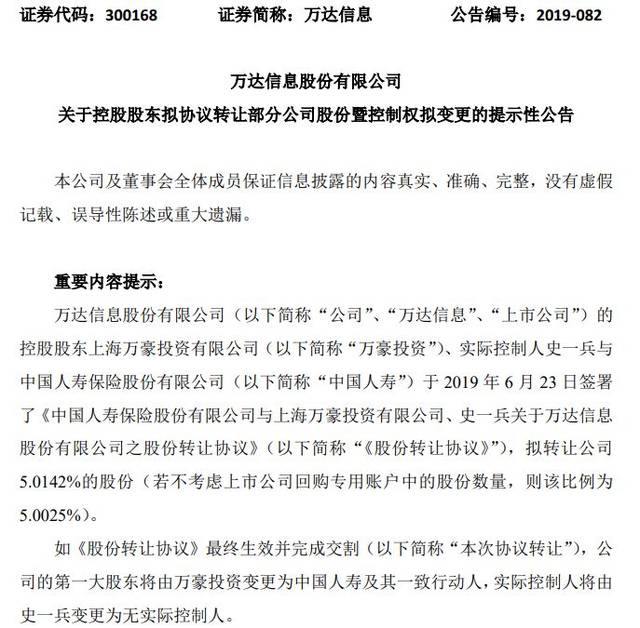

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...