营收与净利背道而驰 光大永明人寿背靠大树难"乘凉"。

有着近17年历史的“银行系”寿险公司——光大永明人寿,正经历着转型阵痛。

连续两季度亏损

2月19日,光大永明人寿保险有限公司(下称“光大永明人寿”)发布2018年第四季度偿付能力报告。

报告显示,截至2018年第四季度末,光大永明人寿核心偿付能力充足率为246.57%,综合偿付能力充足率为246.66%,最新披露的2018年三季度风险综合评级结果为A。

值得一提的是,根据报告,光大永明人寿在2018年第四季度亏损631.6万元,前一季度亏损600.2万元,亏损额加剧。而该公司2018年第一季度、第二季度净利润分别为49.6万元、1248.8万元。按照2018年各季度偿付能力报告数据,光大永明人寿2018年全年仅实现微盈利,净利润共计66.6万元(未经审计)。

(资料来源:光大永明人寿2018年第四季度偿付能力报告)

光大永明人寿相关人士对称,2018年公司净利润相比上年度增长了1402.07万元。在他们看来,资产与负债业务合并报表更能客观反映公司整体经营情况。“与资产管理公司合并报表看,全公司2017年度净利2067.78万元,2018年度预计将增长40%以上,具体数据以年报为准。”

对于2018年第三季度、第四季度亏损的原因,该相关人士解释说,“主要是由于市场变化导致公司权益类投资收益出现浮动所致。”

“2018年整个寿险业都在承压,中小寿险公司更加明显。加上去年投资形势不理想,导致整体投资收益率下滑,这也是很多保险公司净利润下滑的主要原因所在。”上海某资深保险人士对记者表示。

营收增长净利反降

光大永明人寿自2002年成立以来,经历了十年亏损后,终于在2013年开始盈利,并已经连续6年实现盈利。只不过,其净利润一直呈现下降趋势。

记者查阅光大永明人寿年报发现,2015年至2017年,该公司分别实现净利润3.26亿元、1.23亿元、0.21亿元。其中,2016年同比降幅达62.27%,2017年同比降幅则达87.74%。到2018年,净利润再次下降至66.6万元,同比降幅高达96.8%。

与逐年下降的净利润相反,光大永明人寿的营业收入却一路上扬。

年报显示,2015年至2017年,光大永明人寿分别实现营业收入56亿元、67.72亿元、82.87亿元。其中,2016年同比上涨20.91%,2017年同比上涨22.37%。

同时,光大永明人寿的保险业务收入也实现了同步增长,从2015年的31.2亿元,到2016年的50.7亿元,再到2017年末,其保险业务收入已达到70.81亿元。

根据2018年偿付能力报告数据,光大永明人寿2018年全年保险业务收入共计103.43亿元,同比增长46%。

中国银保监会最新披露的保险统计数据显示,光大永明人寿2018全年原保费收入为103.44亿元,同比增长46.1%,在91家寿险公司中排名32,相比2017年提升了6个名次。

“前几年,公司营业收入和保险业务收入增长,主要依赖于母公司中国光大集团,且大多是短期理财型的产品,费用高、价值低,渠道赚钱,公司亏钱,做得越多亏越多。”上述保险业资深人士分析称。

盈利能力下降

某保险中介机构高层对记者说,衡量一家寿险公司的盈利能力,关键看三个指标:运营成本、保单质量(主要为13个月继续率)和资金运用能力(主要为投资收益率)。

先来看运营成本方面,年报显示,2015年至2017年,光大永明人寿营业支出分别为52.04亿元、66.1亿元、82.42亿元,连年攀升,2016年和2017年同比涨幅分别为26.83%、24.69%。显然,营业支出涨幅超过营业收入增幅。

手续费及佣金支出也在同步增长。年报显示,2015至2017年,光大永明人寿手续费及佣金支出分别为2亿元、4.24亿元、6.56亿元,2016年和2017年同比涨幅分别为112%、54%。

再来看保单质量,2016年年报显示,除了电销渠道13个月继续率仅60%左右,个险、银保、经代渠道继续率均在80%以上。其中,2016年个险和经代渠道13个月继续率小幅下降,银保和电商渠道较2015年有所提升。到了2017年,公司称其13个月继续率银保渠道大幅上升,经代、个险、电销渠道基本持平。

尽管光大永明人寿的13个月继续率在不断提升,但其退保金额却仍大幅增长。2017年年报显示,公司2017年退保金为15.48亿元,相比2016年的3.69亿元,同比增长约320%。退保金的增加,也直接加大了公司营业支出的增长。

同时,光大永明人寿的投资收益也在连续下跌,2015年、2016年、2017年三年分别为19.29亿元、13.65亿元、9.73亿元,2016年和2017年的同比降幅分别为29.24%、28.72%。

不过,上述光大永明人寿相关人士表示,对今年盈利水平很有信心。“2019年公司将从加强投资业务管理、推动期缴业务规模继续提升、加强成本费用控制等方面进一步提升盈利水平。”

保险业务依赖母公司

公开资料显示,光大永明人寿成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建,注册资金为54亿元。截至2018年第四季度,光大永明人寿股东包括中国光大集团(50%)、加拿大永明金融集团(24.99%)、中兵投资管理有限责任公司(12.505%)和鞍山钢铁集团公司(12.505%),成为中国光大集团控股的国有保险企业。

中国光大集团作为横跨金融与实业、海内与海外的大型金融控股集团,涵盖银行、证券、保险、基金、信托、期货、租赁、投资和环保、文旅、医药等行业。

背靠中国光大集团,光大永明人寿拥有天然的资源优势,保费收入也有了强大后盾。根据2017年年报,光大永明人寿规模保费收入排名前五的产品中,有4款都来自银保渠道。

此外,光大永明人寿关联交易报告显示,2016年至2018年,光大永明人寿与中国光大集团发生保险业务和保险代理业务的关联交易累计金额分别为18.11亿元、29.8亿元、31.94亿元,分别占当年保险业务收入的35.7%、42.1%、30.9%。

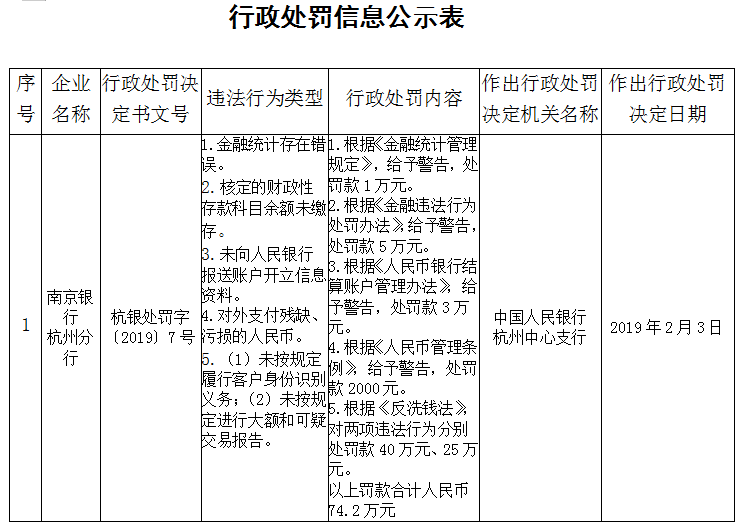

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...

银盛支付“坏孩子”屡教不改2247万元罚单后再曝违...

雅堂金融退出P2P的风口浪尖上,现在的雅堂还好吗?...

2018寿险开门红雪上加霜:监管趋严叠加销售乱象整治...