海通证券:投资业绩弹性显著、驱动业绩向上,资管收入逆势上行。

华泰证券发布华泰证券的研报指出,2019年归母净利润95.2亿元,同比+82.75%;营业收入344.3亿元,同比+44.87%;EPS为0.83元,加权ROE为7.81%。和业绩预告基本一致。综合看来,公司投资业绩弹性显著、驱动业绩向上,资管收入逆势上行,但信用减值对业绩造成一定拖累。19年末公司杠杆率(扣除保证金)维持3.89倍高位,与年初3.86倍基本持平、较Q3末3.95倍略有下滑。公司是综合性金融服务平台,预计2020-2022年EPS为0.86/0.95/1.01元,BPS为11.65/12.29/12.96元,维持买入评级,目标价15.15 - 16.31元。

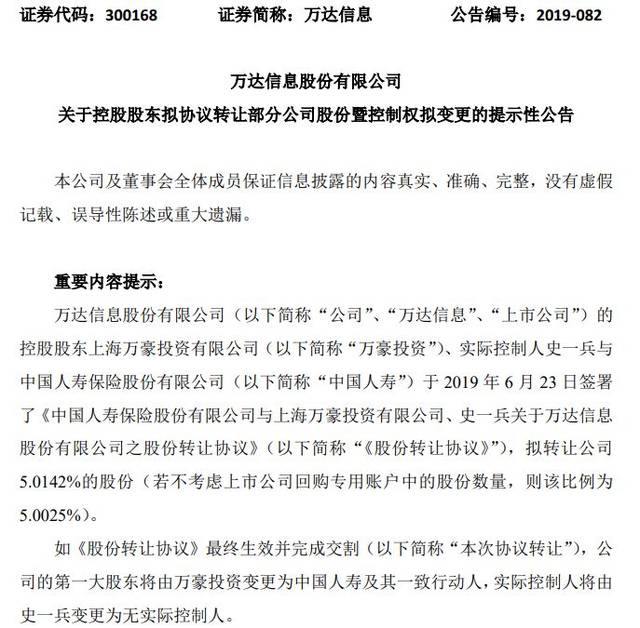

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...