腾讯分付“赶晚集”?支付市场战火重燃。

支付宝的“花呗”上线四年多了,奇怪的是作为第三方支付行业第二位的微信支付,始终没有开通信用支付的功能。

近期,有行业媒体报道称,腾讯内部正在孵化一款信用支付产品“分付”(暂定名称),预计将于今年第四季度上线。未来用户在使用微信支付时,或许可以使用“分付”先付款,再在账期内延长时间付款或者将账单进行分期付款。

对此,记者向腾讯方面求证此事,对方仅表示目前未收到相关产品信息。业内人士认为,姗姗来迟的“分付”,依靠微信支付现有的市场规模和用户基础,有望和蚂蚁花呗、京东白条同台竞技。

腾讯为何“赶晚集”?

周末,凡鑫和朋友去火锅店吃饭,手机上的店里显示不到10%,凡鑫在店内找到了共享充电宝,在使用微信扫一扫共享充电宝时发现,微信支付分550分以上的用户可以免押金,不过需要开通微信支付分完成评估。在申请开通后,凡鑫的支付分达到720分,顺利地免押金借到充电宝。

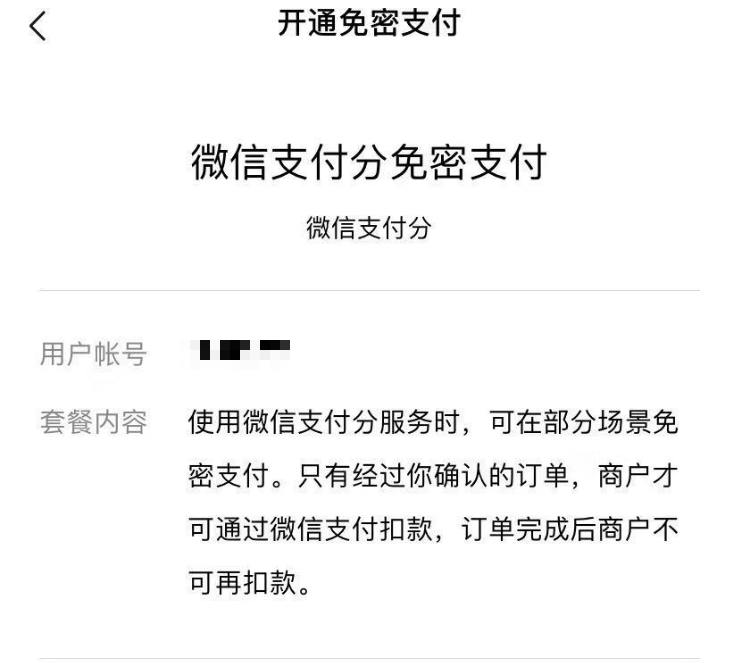

早在今年1月,微信支付分便已低调上线。记者发现,目前微信支付分并没有专门的入口开通,仅可在应用场景使用时出现相关开通提示。

开通微信支付分服务 来源:微信

细心的用户发现,微信支付分和支付宝的芝麻信用分有许多相似之处,从评分方式、使用场景等都有着“异曲同工之处”。这也被外界解读为在为接下来推出的信用消费“铺路”。

消费金融的蛋糕究竟有多大?根据前瞻产业研究院报告显示,2018年我国消费金融市场(不含房贷)规模达8.45万亿元,市场渗透率为22.36%,预计到2020年我国消费金融市场规模将达到12万亿元,届时渗透率将达25.05%。上述数据可以看出,我国消费金融行业处于发展初期,仍有较大增长空间。

事实上,互联网巨头们早在五年前就着手布局消费金融。国内最早出现的信用支付产品是京东白条,它在2014年2月开始上线。蚂蚁花呗紧随其后,在2015年4月份上线。同年11月,苏宁消费金融推出了“随借随还”业务,之后升级为“任性付”。也是在2015年,百度推出了个人消费金融平台“有钱花”。巨头纷纷布局消费金融,唯独缺了腾讯。

根据艾瑞咨询报告,截至2019年一季度,中国第三方移动支付交易规模达到55.4万亿元,其中,支付宝份额最大,占53.8%,腾讯财付通(含微信支付)位列第二,占39.9%,同属第一梯队。作为支付行业的“老二”,腾讯的“分付”为何姗姗来迟?

速途传媒执行总编辑兼速途研究院院长丁道师则认为,对于腾讯来说,洞察到市场风口和趋势走向时,一般不会急于入场,而是在后端先做好充足的准备,选择恰当的时间来切入,一举奏效。

在丁道师看来,互联网信用分期消费,看起来蕴含巨大机遇,但“坑”不断。这几年蚂蚁花呗和京东白条填过的坑,走过的弯路,所交的学费对腾讯来说也提供了借鉴,可以助其一开始就站在较高的竞争起点,推出较为成熟完善的产品体系。

苏宁金融研究院高级研究员陈嘉宁对记者分析到,此类产品盈利能力有限恐怕是腾讯考虑的重要原因之一。

“‘分付’采用的是类信用卡模式,即为客户提供近一个月的免息期,如此,意味着一个月的资金成本。蚂蚁‘花呗’等信用支付产品,虽然都有免息期,但是都有自己的线上商城,对于商城存在促销价值”。陈嘉宁说。

此外,陈嘉宁指出,自2017年底现金贷新规落地以来,现金贷方面的监管日趋严格,各平台的运营压力陡增,而基于场景的消费分期因为资金直接流向消费领域,受到了监管的鼓励,适时推出基于场景的信用支付产品,两条腿走路,也是大平台布局的必然之举。

信用支付市场战火重燃

腾讯在金融科技领域的野心不可小觑。腾讯金融科技前身为2005年成立的“财付通”,2015年9月正式升级为“FiT”业务线。2019年第一季度财报中,腾讯首次单独披露“金融科技与企业服务”数据。

根据腾讯控股8月14日披露的第二季度财报看,“金融科技及企业服务”板块第二季度营业收入为229亿元,较去年同期增长37%。从营收数据来看,该板块已经成为腾讯的第二大业务。

从FiT官网看,腾讯金融科技主要有理财、支付、证券和创新金融四大板块,消费金融业务并不在其中,而“分付”的横空出世或将补足腾讯的金融科技业务板块。

丁道师认为,腾讯的优势在于拥有10亿社交能力的用户,这些用户产生的数据价值会助力腾讯的风控模型迅速完善,两两相加就构成了腾讯开展分付业务的核心优势。所以看起来晚到的腾讯,竞争力一点都不弱,有望和花呗、白条同台竞技。

庞大的用户基础是仅仅是必要条件之一,纵观支付宝也好、京东也罢,都有线上商城作为消费场景应用,而腾讯一直被诟病就是其缺乏电商基因。

“场景具有专属性和客户粘性,相互冲击影响有限。”陈嘉宁认为,与现金贷不同,信用支付产品的场景存在一定的专属性,如花呗的主要场景是淘宝电商体系,这种场景的隔离,使得分付的进入无法形成有效冲击。另外,即使在线下场景等有一定交叉的领域,客户既有的习惯和粘性,对于已经形成先发优势的产品形成一定的保护。

陈嘉宁分析称,目前流传消息是今年四季度会上线开始内测,参照“微粒贷”的上线经验,初期应该采取邀请制,邀请优质客户进行测试,再逐步放开。预计在明年,产品能够得到广泛推广和使用。而要真正形成规模和影响力则需要更长的时间。

这一次“分付”能否奇袭成功,最终的盈利能力有待观察。据陈嘉宁观察,免息业务是存在一定的亏损的,而分期业务是实现盈利的主要力量。客群质量的控制和分期业务的转化率是盈利的关键。

他进一步分析称,如果客群质量非常好,转化率低,大部分客户都在使用免息业务,则难以盈利。但是客群质量不好,转化率高,但是逾期不良也大幅攀升,同样很难实现盈利。故将客群质量控制在适中的范围内,选取那些既有分期的意愿,有用还款的能力和意愿的客户,则有可能实现盈利。当然,如此客群的调校需要时间,预计短期内,“分付”产品难以实现盈利。

除此之外,互联网金融领域政策监管也是“分付”面临的一大考验。就在这个月,腾讯旗下财付通迎来了2019年的首张央行罚单,因存在违反支付结算管理和金融消费权益保护相关制度的违法行为,财付通被中国人民银行深圳市中心支行处以警告,并处罚款人民币149万元的行政处罚。

网友:以后要还两个马爸爸的钱

“一入花呗深似海,从此工资是路人”,可以说是不少年轻人的真实写照,工资还没捂热,就要还“花呗”、“京东白条”,还有各种信用卡,这又要来个“分付”,网友也是立刻“炸锅了”。

网友小疯子:刚还完马云爸爸的钱,马化腾爸爸就又来催我还钱了。

网友怕雨的泡面头:花的时候总感觉花的不是自己的钱。

网友黄超h:新的套现中介正在蠢蠢欲动。

网友陈言川:快出来吧,年轻人正是用钱的时候。

说白了,信用消费花的是明天的钱,终究是要还的。如果逾期未还,就会产生逾期罚息。

记者查询某支付产品发现,其逾期费用=逾期金额*逾期天数*0.05%。还钱是小,严重的是可能会影响到还款人的个人征信。

需要注意的是,自信用支付产品诞生后,就有一些不法分子瞅准了其中的“漏洞”。记者通过无讼平台粗略统计,利用“京东白条”和“蚂蚁花呗”等进行的网络诈骗以及对其进行套现的案件总量多达2000多起。

今年3月,长沙市天心区法院微信公众号介绍,2017年2月,就读于湖南某学院的大三学生汪某大学生利用“白条”漏洞骗走京东金融公司110万,法院依法判处汪某有期徒刑十年九个月,并处罚金8万元。

另据澎湃新闻根据裁判文书网统计,至今已有超过200人,因为利用“京东白条”诈骗等被定罪判刑。

陈嘉宁认为,从消费者的角度,消费金融并不能创造财富,而是收入的“搬运工”——将未来的收入,集中搬运到今天进行消费。因此,借助消费金融,盲目透支未来是一件非常可怕的事情。对于消费者,建议保持“理性消费,量入为出”会是一个更好的习惯。

融360大数据研究院分析师李万赋对记者表示,消费者使用信用消费时,首先,要评估自己的消费需求和财务状况,确保自己有稳定的现金流收入,覆盖每期的还款金额和利息;其次,详细了解产品的相关服务费用、还款方式等条款,在使用过程中,按时还款,防止逾期影响征信;另外,还要注意保护自己的信息安全,免遭被恶意使用。

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...