在今天的会议上评估当前和发展宏观经济局面的基础上,货币政策委员会

(MPC)决定:将流动性调整设施(LAF)下的政策仓库减少25个基点,从6.5%到6.25%立即

实现。应对,LAF下的反仓量调整为5.75%,并将边际站立设施(MSF)率和银行率降至6.75%。该

MPC的决定与适应性姿态一致与2016-17季度第5季度实现消费者价格指数(CPI)通胀的客观,+/- 2%的频段内的中期目标在5%,中期目标,同时支持增长。决定的主要考虑因素载于以下声明。到目前为

止,AssementMlgobal增长的增长率远远超过2016年,投资疲软和贸易阻尼总需求疲软。与此同时,欧洲的Brexit形式的风险,中国银行压力,中国债务增长的重新平衡,保护主义上涨和对货币政策的信心减少倾向于下行的前景。2016年上半年,世界贸易量与预期的签约比预期较高,而前景迅速恶化,近期通过新兴市场经济(EME)的进口进口脱落。通货膨胀仍然在AES中延长,已开始在emes中落下。

国际金融市场在Q2中的Brexit投票淹没,股票市场失去了全球估值,货币困扰和转动挥发性,赶紧赶紧避难。然而,市场迅速恢复并在Q3中回收失落,并回归风险偏好推进资本流回EME。尽管如此,对系统中央银行货币政策的立场的不确定性,仍然存在不安的平静。商品价格略微加强,宽松大量压力,商品出口国,剃掉了对商品进口商的一些贸易涨幅。原油价格升至2016年第2季度最近的峰值,主要是在世界各地的供应中断,再次在9月下旬,随着欧佩克宣布削减供应的意图;但是,逆转已经遏制了更高的库存

。国内前线,农业活动的前景大大变化。南斯季风的季节结束了累计赤字仅为长期平均水平的3%,占该国的85%的地理区域接受过多的降水。Kharif播种已经超过去年的种植面积,禁止棉花,甘蔗和黄麻和梅斯塔。因此,农业部2016 - 17年的Kharif oodgrins生产的首次提前估计数于纪录水平,高于今年的目标。相比之下,工业部门在Q1中加入总值的顺序减速后,在初重财政年度季度季度季度季度审计的制造起步。即使在修剪绝缘橡胶电缆的块状和订单驱动的收缩的统计效果之后,工业生产通过工业生产指数(IIP)而达到慢于一年前。八月,钢铁产量升至37个月的高度和水泥生产,维持施工活动的动量 - 即使核心行业的产量被煤炭,原油和天然生产的产量下降。炼油厂产品和发电中的气体和减速。尽管如此,在储备银行的工业展望调查和其他机构中调查的业务期望仍然是Q2和Q3的扩张。在仲裁仲裁下的大型项目中揭通现金流量的最近努力的强大公共投资,以及第7届薪酬委员会奖项的提升,应改善工业前景。在服务部门,Q1速度的加速似乎已被持续。越来越多的高频指标正在迁移到积极的领域,通过政策举措提高建设,以及公共行政,国防和其他服务将得到支付委员会奖励的支持。通过标

题CPI衡量的妥尔通货膨胀已经提升了夏普食物通胀势头的接送势头压倒于4月至7月期间的良好基础影响。然而,八月份,食品通胀的势头变为负面和惊讶的期望;因此,该月的基本效果充分发挥,并将标题通胀拉下来,以内的一个低位。到目前为止,燃料通货膨胀稳步调节。不包括食品和燃料(包括汽油和嵌入在运输中)的燃料(包括汽油和柴油)的通货膨胀率为5%,主要是在教育,医疗和个人护理服务方面的5%。家庭对最近的食品通胀强化,并在2016年9月的储备银行通胀预期调查中提高了他们的通胀预期。在制造业的投入成本,包括员工成本,在各种调查中略显增强,但是相当困扰的存在抑制了他们对企业定价电力

的传播。Q3储备银行吸收流动性尤为舒适通过变速率反向仓库的净基础,不同的男高音拍卖。流动性通过开放的市场购买,符合系统的要求,通过开放的市场购买。因此,加权平均呼叫汇率(WACR)与政策回购率紧密对齐,事实上,以柔和的偏见交易。商业票据(CPS)和存款证书(CD)的利率也会缓

解。在Q2的前两个月内签订的商品出口。然而,延长了国内需求,反映在进口中的速度更快。我们仍然,仍然柔软的原油价格降低了石油进口账单的五分之一,而黄金进口量一年前陷入了卷的五分之一。因此,在一年同比,4月至8月的商品贸易逆差缩小了100亿美元。这些发展可能在Q1的水平上载有Q2的当前账户赤字,尽管汇款的下降和软件收益的趋势权证认证监测。虽然与一年前的外国直接投资的步伐放缓,但在Brexit投票后,投资组合流量更加强大,通过搜索负收益率的扩张宇宙中的回报渗透。2016年9月30日,外汇储备水平上升至3720亿美元 - 历史博士预计

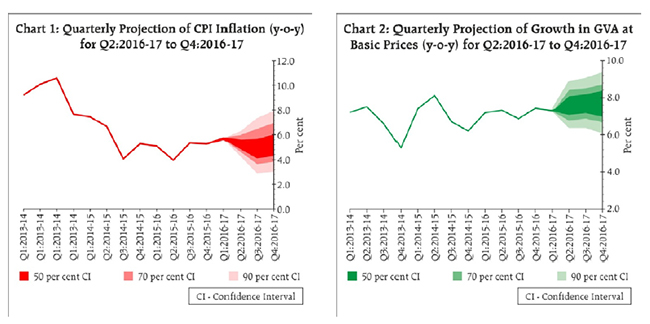

委员会预计播种的强劲改善以及供应管理措施将改善食品通胀展望。它指出,通货膨胀的急剧下降反映了食品通胀势头的向下转变 - 这使得未来通货膨胀结果的关键 - 而不是仅仅是良好的基础效应的统计影响。政府宣布了几项措施,以冷却食品通胀压力,特别是关于脉冲。这些措施应该有助于在未来几个月内调节食品通货膨胀的势头。这已开辟了政策行动的空间,如第三个双月货币政策声明所示。由储备银行业务的易流动性条件还应通过各种市场细分来实现政策行动的顺利传输。此外,银行应在最近的储蓄率下调近向下调整,找到增加动力以获得更好的传播。委员会注意到可能会出现的潜在成本推动压力,包括第七次薪酬津贴津贴,并通过最低支持价格增加最低工资。这些因素的充分发挥将需要警惕,以防止广义成本螺旋免于扎根。根据余额,委员会设想将标题CPI通胀向2017年3月的中央趋势进行标准CPI通货膨胀,风险倾向于分别低于6月和八月的第二和第三个双月货币政策陈述(

图表1)。预计增长的势头将加快正常的季风,提高农业增长和农村需求,以及薪酬委员会奖励的城市消费支出。货币政策和舒适的流动性条件的适应性阶段应支持对生产部门的信贷复兴。然而,在世界贸易和较小的贸易阶段上持续缓慢,而不是过去的观点,以进一步松懈外部需求。因此,2016 - 17年增长的真正总增值的增长(GVA)的增长保留在7.6%,风险周围均均匀平衡(

图2).SIX成员投票赞成货币政策决定。MPC会议的会议记录将于2016年10月18日公布。MPC的下一次会议于2016年12月6日和7日安排,其决议将于2016年12月7日宣布。