货币和流动性措施评估当前和不断发展的宏观经济情况,已决定:在流动性调整设施(LAF)下保持政策回购率不变,在6.5%;保持现金储备率(CRR)预定银行的净需求和时间负债(NDTL)不变;和联系提供根据需要提供流动性,但逐渐降低系统中的平均前蚂蚁流动性,从一个NDTL到一个更接近中立的位置的一个百分比。如果地,LAF下的反仓量将保持不变,而在6.0%下保持不变,而且边际站立设施(MSF)率和银行汇率为7.0%。评估为2016年4月

的第一次双月陈述,全球增长是不平衡,努力获得牵引力。世界贸易仍然在需求疲软的环境中静音。在美国,由于合同工业活动和出口,Q1再次增长再次缓慢。最近的劳动力市场活动指标也削弱了。相比之下,在欧元区,Q1 GDP在强大的消费支出和恢复就业和业务条件的背面强劲上升。在Q2到目前为止,失业率正在下降,尽管慢慢地,采购经理人的情绪是乐观的。在日本,在季度季度上行的增长感到惊讶,经济逃脱了技术经济衰退,但工业活动仍然疲弱,排气压力仍

然是建设。中国季度在中国依次依次放缓,零售业,工业生产和固定投资显示迹象。近几个月的弱点在家庭和公司债务中仍在上升。虽然宏观经济稳定正在返回一些新兴市场经济体(EME),但金融市场中的地质政治紧张和高波动妨碍恢复动量,前景仍然具有挑战性。最近的商品价格上涨正在向商品出口国提供一些救济,但政治事件可能会使投资者的情绪令人不安,因此,资本流量可能再次变动挥发性。对于商品进口商而言,净贸易增长条款是努力。

普利博尔金融市场通过2016年第2季度录制了收益,因冒险投资者情绪激发。投资组合流量犹豫不决,犹合债务和股票市场返回。在3月中旬左右的原油价格的坚定是在随后的几周内得到支持,在全球供应中的一些暂时减少。金价仍然升高了避风港需求。其他非能源商品价格仍然稳定,暗示钢材价格达到明显。AES的债券市场产量稳步缓解,反映了面对阴性屈服债券的越来越多的宇宙中初级拍卖的强烈胃口。美元继续审视美联储期望货币政策行动的变化。尽管超级型货币政策,日元和欧元仍然坚强。在EME中,一些货币正在以升值的偏见交易,这些货币贬值最大,这些货币最早

贬值,最早贬值,最近发布的临时估计2015-16 2015-16的总增值暂时估计略微缩放根据提前估计的服务部门活动减速,下降年增长率为7.2%。然而,Q4的活动中的连续拾取符合预期。至于本财政年度,印度气象部(IMD)预测了一个上面正常和分布良好的西南季风作为El Nino Wanes - 尽管有略微延迟的发病。这种预测的实现对于农业前景至关重要,因为水库水平耗尽到容量的17% - 小于一年前水平的40%。尽管2016年4月至前的Rabi采购较低,但5800万吨的5月中旬食物库存近三倍为Q1的三倍。2015 - 15

年的工业生产指数减速,主要被疲软拉下来制造业在潜水投资需求和农村消费疲软。2016年5月,制造商管理人员指数(PMI)仍未考虑到输出和出口订单放缓。然而,除了天然气和原油外,核心部门于2016年4月注册了强劲增长,因为在电力等行业的季节性接送方面,也会受到低基础的支持。有企业绩效的迹象表现正在改善。有关Q4盈利的可用信息表明非金融公司EBITDA水平的两位数增长。储备银行的最新一轮前瞻性调查表明,通过容量利用和秩序书籍的接送,既有能力利用和外部书籍推动的整体业务情况有所改善。这些发展在2016 - 17年上半年提高了业务条件的期望。公共投资,特别是在道路和铁路上,正在进行实力,尽管私人投资的持续弱点是关注的。需求条件可能会改善前进;消费者信心被视为崛起,提高就业和支出的预期,农村需求受到更强大的季风。上升产能利用率应促使私人投

资。4月份4月份的高频指示灯指向紧致恢复,虽然它仍然不均匀。领先于高兴是主要港口货物交通,汽车销售(特别是两轮车和三轮车),商用车销售,乘客空运和货运,水泥生产和钢铁消费。从季节性效果中抽象出来,这表明,尤其是在服务业中的扩张越来越广泛。另一方面,在特定于部门的限制上减速了铁路货运和乘用车销售。服务部门的采购管理人员表明5月份新业务放缓,并延长了

对未来活动的期望。在稳步上升期间连续两个月的通胀压力下降,4月再次被打断。由于食品价格越来越令人愉快的速度,消费者价格指数(CPI)衡量的零售通货膨胀比预期的价格更大。在食品集团内,蔬菜,水果,糖,肉类和鱼类的通货膨胀可观地从上个月的印刷中升起。对脉冲的通货膨胀保持升高;较近的脉冲价格下降逆转,4月份急剧增加。根据2015-16的第三次提升估计,连续第二年生产脉冲的生产已下降。还有与食用油,香料和非酒精饮料有关的通货膨胀。然而,谷物通货膨胀仍然削弱,反映了扩大食品股票的供应管理努力。燃料集团的通货膨胀主要是由于木柴和液化石油气价格的更强的通货紧缩。反映了最近的通货膨胀动态,三个月前的通胀预期在5月份的

愿望下略微上涨.CPI通胀除了4月份的食物和燃料,由汽油和柴油价格嵌入运输和沟通。服装和鞋类也注册了适度的通货膨胀增加。由于房屋租金,水费,学费和出租车/汽车票价,服务通货膨胀仍保持提升。从这一类别中排除汽油和柴油,通货膨胀率粘稠,超过5%。但是,由于农村工资和公司人员成本的增长是谦虚的,因此可能会削减成本推动因

素。在4月初,在前两个月内,常急的货币需求更加普遍存在的流动性压力政府从第二周的财政年度和现金余额的积累从5月中旬收取流动性条件。为了减轻这些压力,储备银行通过开放式市场运营(OMOS)在4月至4月期间购买的流动资金 - 可追求4月份双月政策声明中概述的修订后的流动性管理框架。此外,除了常规的14天术语Repos和过夜固定速率回报和MSF之外,还通过各种男高音的可变速率追回注射流动性。通过流动性调整设施(包括MSF)的平均每日净流动性注射从2016年3月的₹1935亿美元下降至4月至530亿吨 - 5月至6月,并于6月份进一步为₹120亿(2016年6月5日)。加权平均呼叫汇率(WACR)仍然紧密地固定在政策回购率左右+/- 50个基点的较窄走廊内。波动性也有显着下降。货币市场文书的利率如存款证书(CD)和商业票据(CPS)也通过本季度在迄今为止连续第

十七个月下降的季度,尽管体积适度增加,但仍然是美元的第十七个月。原油价格下跌导致石油产品(Pol)降低出口实现,尽管石油产品的出货量估计估计适度拾取。在非石油项目中,宝石和珠宝的出口,药物和药品,化学品和电子产品一年前的水平改善。相比之下,工程商品出口直接为第九个月拒绝,而现成服装记录了第四个连续月份的秋季。进口急剧下降,组成部分 - 25件商品占进口总额87%的股票记录下降; Pol进口也拒绝,基本上反映了较低的价格。因此,贸易逆差顺序缩小,并不低于一年前的一半。投资组合流量在四月和五月恢复。2016年5月27日,外汇储备的水平上升至3600亿美元。4月份的

姿势和理由的

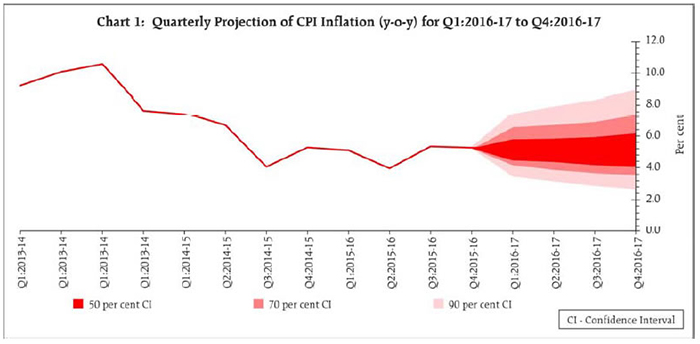

通货膨胀惊喜使得通货膨胀的未来轨迹略微不确定。对正常季风的期望和降雨量的合理空间和时间分布,以及各种供应管理措施和电子国家农业市场(E-NAM)交易门户的引入,应适中意外的食品通货膨胀耀斑。此外,产能利用指标表明,随着需求拾取的情况,工业中的可用余规可以保持产量价格。尽管如此,有上行风险 - 紧致国际商品价格,特别是原油;第七届中央薪酬委员会奖励的实施,这将在实施情况下尽快将预测转入预测;对家庭和企业的通胀预期的兴趣;和通胀中的粘度不包括食物和燃料。考虑到这些因素,4月份政策声明中给出的通货膨胀预测保留,但达到偏见。相当大的不确定性环绕着这些预测(图1),该预测应该通过未来几个月的进入

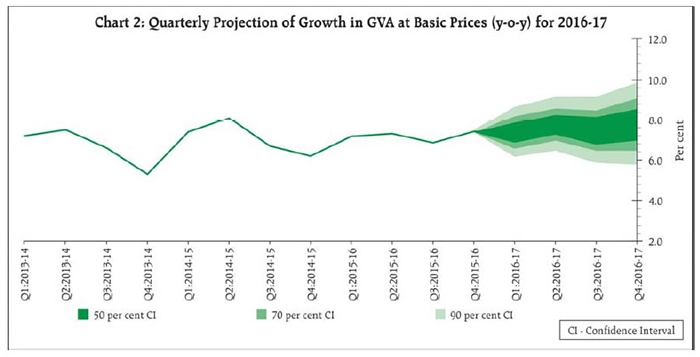

数据阐明。世纪的增长条件逐渐改善,主要受到消费需求的推动,预计将加强正常的季风和实施第七届薪酬委员会奖。由道路和铁路领导的高等公共部门资本支出,应该在私人投资中占据私人投资的抵消因财务压力而抵消了新的私人投资。然而,由于无情的全球因素,业务信心将在某种程度上限制。因此,在重新评估风险平衡的情况下,2016 - 17年的GVA增长预测已保留7.6%,风险均匀平衡。在其二零一

六年四月四月四月的双月货币政策声明中,该储备银行表示它会看到它随着空间开放的观点,宏观经济和财务发展的宏观经济和财务发展。从那时起,进入的数据显示了从许多食品(超越季节性效应)发出的通胀压力中的更尖锐的高潮,以及商品价格的逆转。一个强大的季风,持续精明的食物管理,以及供应能力的稳定扩张,特别是在服务中,可以帮助抵消这些上行压力。鉴于不确定性,储备银行将继续持有,但货币政策的立场仍然适应。储备银行将监测宏观经济和财务发展,以便任何进一步的政策行动范围.15。

支持增长复兴的更多货币传播仍然是至关重要的。政府对小额储蓄率的改革措施与储备银行的流动资营管理框架的改进相结合,应帮助将过去的政策率减少到银行的贷款利率。储备银行不久将审查银行的边际成本贷款利率框架的执行情况。及时的资本输送到受限制的公共部门银行也将有助于信贷流

量。第三届双月货币政策声明将于2016年8月9日公布。