联邦储备的利率在2015年底遭到金融市场统治的不安的平静点。但新的一年有一个动荡的启动,自2008年金融危机以来的最严重的股票市场销售之一。首

先,市场侧重于中国的发展增长和新兴市场经济(EME)的脆弱性更广泛。增加对全球增长的焦虑推动了石油和EME汇率的价格急剧下降,并将飞行到安全进入核心债券市场。这种湍流蔓延到高级经济体(AES),因为扁平化产量曲线和扩大的信贷传播使投资者思考衰退的情况

。第二阶段,全球背景恶化和中央银行行动培养了对利率进一步减少的市场预期和促进了兴趣的促进银行盈利能力。1月底,日本银行(Boj)在欧洲央行宣布审查其货币政策阶段和美联储发出的压力试验指导下,在欧洲央行宣布可能审查负债检测指导后,日本央行在银行盈利成果贫困期间,银行的“股价低于更广泛的市场,特别是在日本和欧元区。信贷差异扩大到市场在主要全球银行各大贸易债券(COCOS)上释放的额度释放的一点。在主要的一

些动荡中,一些湍流是市场参与者“对DWWINDLED申请的关注,以获得政策支持面对弱化增长前景。由于财政空间紧张和结构性政策很大程度上是休眠,中央银行措施被认为是接近他们的限制。

美国货币政策剥离

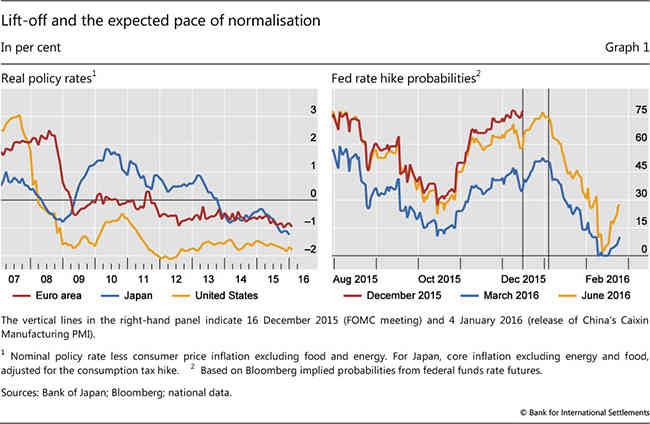

12月16日,美联储提出了联邦基金利率的目标范围,经过八年的主要货币区宽松的货币政策。即使在增长后,美国货币政策立场仍然高度适应性:联邦基金目标范围的增加最小 - 25个基点 - 多年来大规模资产购买的资产库存保持不变。实际上,自2008年以来,美国政策率为负数(图1,左侧面板)。联邦公开市场委员会(FOMC)表示,通货膨胀的不足低于其2%的目标,并且更广泛地围绕经济条件的不确定性,预计将保证联邦基金利率逐步增加。尽管如此,该决定标志着非凡的货币住宿时代的转折点。

当第一次美国利率最终来到时,几乎没有引起轰动。预期紧缩周期的发作期望,从2013年5月开始,当时通过全球金融市场回荡的最终“逐渐变细”时,早于2013年5月。在2015年12月16日之前的日子里,12月升降机的期货暗示概率接近80%,反映了对美国经济展望的信心(图1,右侧面板中的红线).Apart从临时波动周围公告日期,产量曲线几乎没有移动。侧面交易股票市场,因为一个不确定性的来源得到了解决。但是,其他不确定性的来源很快出现了,并且已经来统治现场。

湍流从emes传播到aes

全球增长前景的恶化从今年年初开始的金融市场。

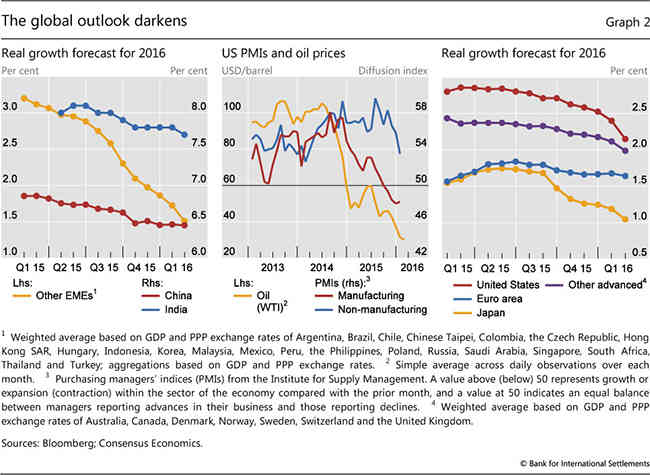

湍流的第一阶段以焦虑对所有人的焦虑,特别是中国。2015年中国报告的增长放缓至2015年的6.9%,自1990年以来的最低官方利率。2016年的共识预测在过去12个月内一直在持续下降(图2,左侧面板)。制造业的柔软长期以来一直被日益增长的服务业抵消,但在12月,服务PMI在17个月内处于最弱的水平。对中国制造业放缓的担忧向其他EME传播到其他EME,2016年下半年2016年的增长预测迅速下降(图2,左手面板)。关于制造业的担忧不仅限于亚洲:美元和低油价的实力将在美国制造业的展望上施放了一个壁垒,相对于非制造业(中心小组)削弱。实际上,所有主要经济地区的增长前景仍然持续恶化(右侧面板

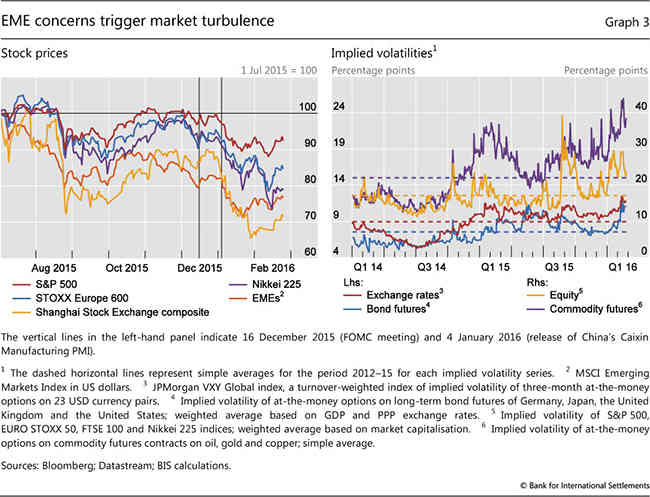

)。这一背景下,令中国令人失望的消息引发了一年中的第一届交易日的市场动荡。作为一个密切关注的制造指标,指出了更新的部门弱点,股票市场在先进和新兴经济体(图3,左手面板)中销售。随着年前两周的上海综合在今年的前两周推出超过15%,主要的AE股市跌幅近10%。仅在第一周,中国的贸易两次,回应新的市场机制,当损失达到一定的门槛时停止交易,增加了市场困扰。暗示的持久性飙升至2015年8月观察到的峰值,远远超过过去三年的低级水平(图3,右手面板)。但与这种短暂的集会相比,2016年初的溃败持续了几周。

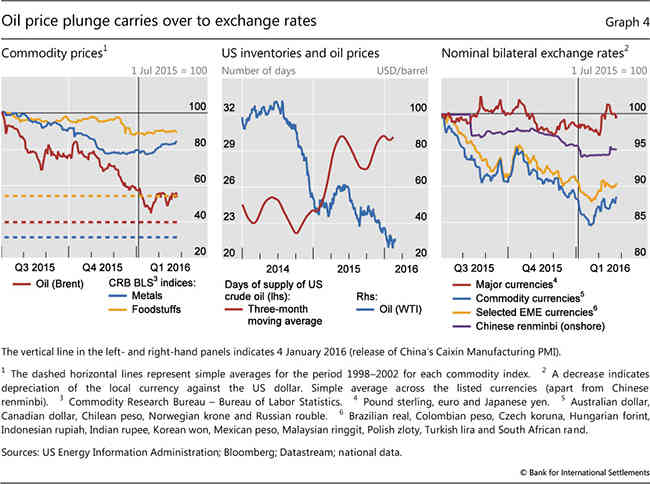

依次导致商品市场进一步损失,持续了几周数周。在过去的18个月内发动的供应较令人变得明显,较弱的需求前景,困扰着原油市场。油价延长了2015年下半年的幻灯片,在略微高于该水平上略高于略高于略高的(图4,左手面板)前几天下降到每桶30美元。在2010年中期和2014年中期观察到的平均名义上,布伦特定居了70%,这是十年来商品价格的长期繁荣的高峰。事实上,目前的石油价格几乎没有超过2002年五年的平均名义价格水平,就在商品价格繁荣的发作前。基础金属和食品显示出更多的弹性,并非最不重要的是,因为各个指数已经在最近的湍流之前基本上掉了。他们的名义价格远远超过高峰级

。生产者(特别是美国页岩公司)的沉重债务负担可能会加剧价格下降.Lower油价从目前生产中减少现金流量,并提高流动风险和可能债务违约。面临这些菌株的公司可能保持甚至提高生产,以保持流动性并减少债务,从而有助于进一步的价格下降。这些力量可能一直在美国市场上发挥作用,其中油价的大幅下降在手中携手并进,持续增加石油库存(图4,中心

面板)。在全球风险资产卖出的中间,a一般飞行安全加强美元。EME和商品出口商的货币在1月中旬在1月中旬在1月中旬寻找新的低于年末(图4,右侧面板)的水平。对人民币贬值的担忧也激起了外汇市场波动。2015年12月11日,中国银行介绍了中国外汇贸易体系(CFET)参考篮,从美元焦点的转变为指挥在美元上。2015年8月至2016年1月期间,人民币兑美元贬值了6%,同时保持广泛稳定的Vis-is-is-is-is-is。该国的外汇储备在同一时期超过3000亿美元,看似加速了投资者的步伐。对进一步折旧的期望可能导致国内股票市场的抛售,这反过来又为货币提供了进一步的压力。较低的油价的综合影响和更强大的美元在全球美元流动性的潮流似乎正在转向时对许多emes对许多emes进行了大量压力。血

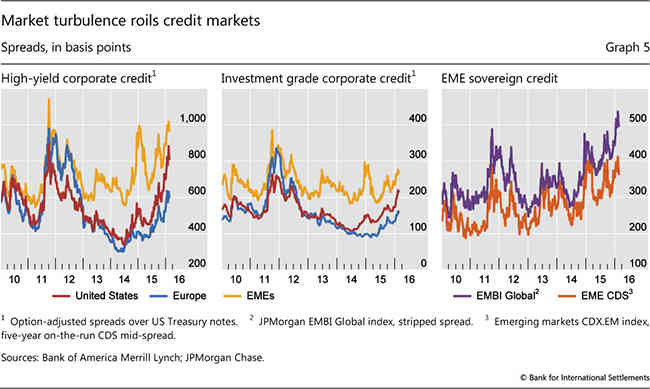

液信贷市场也被湍流蔓延。过去几年的低利率环境与寻求减少信贷条件的收益率,特别是对于冒险者的借款人来说。随着市场湍流蔓延,在2014年中期以来的逆风(图5,左侧面板)以来,通过增加逆风进行了缓冲后,AE的高产信贷遭受了不寻常的压力。对于美国的高产债务,扩大差异尤为尖锐,这些债务被能源公司的表现减少,违约率的担忧。自2014年中期以来,美国高收益率蔓延多倍,达到2011年欧洲债务危机期间观察到的峰值的水平。相比之下,欧洲的企业差异扩大更加温和,高收益率在2011年的峰值中途。投资等级之间的恐惧遍布2014年中期的油价下跌的爆发,可能反映出从石油部门传染到美国经济的其他地区的担忧(图5,中心面板)。EME中的主权信贷在2016年最初的几周内也会扩大,舒适地超过2011年录制的高度(右侧面板)。越野中

的货币政策景观各种各样,反映了商品,汇率和其他通货膨胀驱动因素所扮演的作用。新兴亚洲和欧洲的中央银行,其经济主要受益于商品价格暴跌,尽管有大量货币贬值,但仍保持不变的货币政策。通过对比,通过对比,收紧或发出倾向于收紧速率,因为货币贬值引发了强烈的通胀压力,尽管经济活动放缓。然而,对于大多数国家而言,汇率较具有挑战性的全球背景,汇率为货币刺激的空间有限。