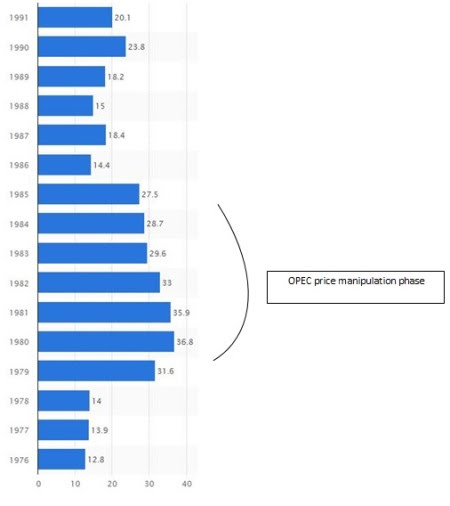

如果我告诉过你,历史上有一个时期,每天减少500万桶,每天增加500万桶,油价率上涨了50%以上的人数超过50%?你会相信我吗?如果你的答案是肯定的,那么你猜到了。这是1979年至1985年的时间;这是一个期间,全球石油需求从超过6100万桶下降到5600万桶,非欧佩克供应增加3000万桶至3700万桶。然而,1979年的价格从17美元的17美元上升到1985年的26美元,同时达到1981年的35美

元。这个价格上涨的世界上涨,倒塌的需求和扩大非欧佩克供应量减少了1550万桶欧佩克1979年至1985年间的供应,1979年的欧佩克削减了3050万桶的生产,1979年,1985年的1500万桶,大部分减少都是自愿

的。欧佩克的这种人工高价格乐队的维护(以牺牲其生产为代价)通过1979年的240亿美元至1982年,将石油专业从1979年的高达440亿美元增加,该公司在1982年的钻探爆炸爆炸,1979年的66,000岁以上的66,000人增加到107,000的高峰。这项投资和钻井狂热导致在1979年的每桶5美元到20世纪80年代中期的每桶5美元的成本增加了一倍以上

。在此期间的F&D成本增加并非资源的结果稀缺或提取复杂性,由于由操纵价格造成的活动意外激增,这是服务成本中大量通货膨胀的产品。一旦欧佩克停止了操纵市场,价格迅速恢复了中期青少年的经济惯量均衡水平,而F&D成本恢复了5美元的枪管范围。这是欧佩

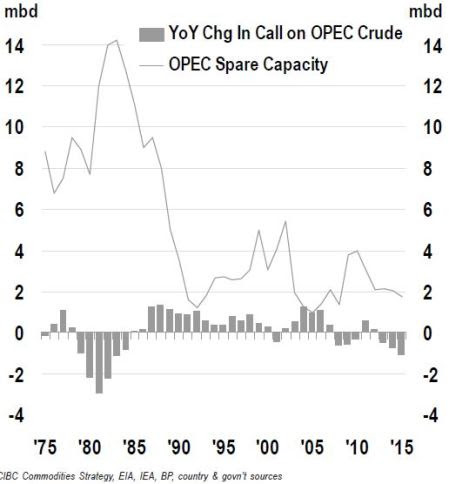

克的不幸的价格操纵剧集导致了大量的创造石油行业的产能过剩,因为它提出并加速了不需要的石油资源的发展,大大降低了需求,它在欧佩克本身内创造了显着的过剩能力。它在1991年达到了1979年达到了相同的石油需求水平,然后从1991年达到了世界十年,在2000年代初的需求增长和中国出现的一半,以排出所有的非欧佩克在1979年至1985年的时间框架期间创建的过剩容量和欧佩克

备用能力。新牛市的诞

生1979-1985油牛市是一个操纵的市场看起来像,这个市场对牛市没有相似之处目前的价格崩溃。与80年代初期的价格不同,2000年代初没有操纵油价,而是由于自然供需力量增

长。2005年油价平均每桶54美元,从每桶28美元的近距离倍增十年。2005年常被提及为2000年代的官方开始,持续了近十年的持续时间,除了金融危机之后的简短中断。2000年和

2005年的欧佩克将其原油和NGL生产增加了400万桶每天,总产量从3070万到3480万桶,这一点不足以在此期间全球需求增长每天增长超过700万桶,欧佩克几乎消除了欧佩克的产能过剩,供应的额外增加额外增加来自非欧佩克来源。然而,在

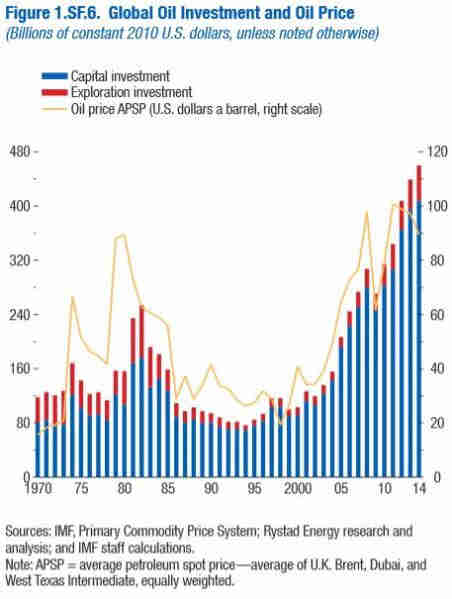

2000年至2004年从4600万BPD上升到4900万BPD(所有液体)之后;在2004年至2006年的3年内,非欧佩克供应停滞不前3年,终于在2007年进入了5000万BPD标志之前。非欧佩克增加产量的压力只能转化为价格的大量增加,这反过来又鼓励行业大大提高其CAPEX消费。世

界供应击中墙壁......美国供应到Rescueyet,因为价格

爆炸了更高和资本支出在记录后击中记录,发生了奇怪的事情:非欧佩克所有液体供应(前美国)地面几乎停止,在2007年交叉4340万BPD桶后,非欧佩克(前美国)所有液体供应量在7年内增加了250万美元的BPD,在此期间需

求增加超过660万BPD。事实上,2010年和2010年期间的非欧佩克(前美国)供应并未在五年内平均约4450万BPD,而需求增加这次达到410万BPD。欧佩克确实比非欧佩克(前美国)更好地略微好,欧佩克生产从2007年到2010年的3460万BPD停滞不前,之前到2014年增加到3660万BPD,或者从2007年到2014年增加了200万BPD(欧佩克确实削减了200亿2008年底供应回应金融危机

)。由页岩大革命,美国供应是一个不同的故事,从2010年到2014年美国,所有液体供应都增长了420万BPD,从而满足全球需求增长的总体增长目前危机前的5年。最终,页岩生产的强劲增长结合欧佩克生产恢复增长导致2014年底价格倒塌。所以

Samethis简介石油市场历史显

示在1979年至1985年的拖运之间的显着差异和什么发生在2005年至2014年之间。虽然20世纪80年代的石油牛市是一个无可置疑的操纵市场,但在某些时候突然崩溃,而2000年代的石油牛市大部分由市场基本面推动。由于高价释放新的供应来源,即美国页岩油,上次油牛市场的决议是由市场力量释放出来的。这与1986年的油价崩溃不同,欧佩克触发了欧佩克致命努力,以为人为地充气油价。欧

佩克手在这个价格崩溃剧中并不完全清洁。2014年的石油价格崩溃于2015年在几家来自几个欧佩克国家的地际限制性石油到达。伊拉克在2015年将其产量增加了650,000人。本供应量应该多年前增加市场,但由于数十年的动荡,这款石油仅向市场推向市场。沙特阿拉伯的决定去年携带一些备用能力(450,000 BPD产量增加)还增加了由市场力量创造的过度供普遍的情况。加盟,来

自伊朗的政治限制石油正在推向2016年市场上然而,再次为供过于求的贡献。伊拉克,沙特和伊朗石油出口到2015年和2016年市场的大大增加(无意地或故意)从1979年到1985年的欧佩克价格操纵集的反转。这次油价受到地缘政治石油供应的增加,与市场供需基本面不一致;正如欧佩克在1979年到1985年的市场上积极撤离石油供应就与供求基础无关,现在呢?2010年和2014

年之

间的页岩油产量飙升是这种石油危机的触发,从而减少通过减少页岩/全球石油成本的非欧佩克供应是对页岩的适当反应。这就是自由市场的平衡方

式。然而,上述地缘政治石油的到来干扰了自然平衡机制。由于石油价格因拓展的非市场敏感石油而抵达而缺点(并保持低位),由于现金流量干涸和融资成本暴涨,O&G的行业已被迫投资于未来的石油供应。对页岩投资的程度甚至更加严重,Capex Cuts平均全球平均水平平均。大多数非欧佩克油和

欧佩克的大多数非欧佩克石油和欧佩克的资本资本供给滞后,不愿意限制生产或逐步缓解地缘政治增加耗材已迫使页岩/紧身石油造成过度负担,以其自身平衡市场。然而,与其他供应源相比,页岩平衡机制远非完美,页岩虽然相对快速地移动,但与欧佩克相比,仍然是一个较低的效率平衡工具。这反过来意味着市场缺乏适当的工具,以及时平衡自身,以避免在线供应危机,因为正在进行的大型资本资本支出对所有非欧佩克供应(以及一些欧佩克供应)通过更高的衰退率,延迟或取消的绿地供应项目。这一延迟

重新平衡造成了全球库存中的大累积;这些多余的库存可以充当各种各样的减震器一旦供应溢出,但它仍然尚不清楚单独或与欧佩克的多余库存是否能够在上下文中弥补页岩和非欧佩克供应的最终崩溃持续的需求增长。包括20世纪80年代的

石

油繁荣循环并非重复于20世纪80年代,然而,页岩油到全球石油现场的到来创造了一种新的石油定价现实。尽管如此,由于期货曲线表明,这一新石油现实是近30美元或40美元的桶,随着期货曲线表明,许多预报员

是伊朗和利比亚的预测,欧佩克正在靠近其最大能力,展望较近在接下来的几年内大幅度增加。从本质上讲,欧佩克单独的责任不能弥补页岩和非欧佩克的下降以及满足未来的需求增长。然而,对于页岩和非欧佩克协助欧佩克并在60美元的价格上涨至70美元的价格,最有可能在粉碎边缘石油储备的发展中最有可能

。在2017年作为全球需求和供应成分,库存开始绘制油价可能会超越60-70美元的价格范围,因为市场从明年的某些时候从洪水到干旱的洪水转变,然而,一旦下次价格飙升,因为页岩生产再次赶上需求,价格将会可能会在60美元到70美元的范围内定居长期,仍然存在,直到下一个明显的需求/供应基础变化或直到不可预见的地缘政治活动的到来。条件来源:http://oilprice.com/energy/energy-一甘术/为什么 - 油繁荣

-And-busts-meation.htmlby nawar

alsaadi foroilprice.com