华泰证券:化工行业发展步入新常态,投资主线聚焦确定性。

华泰证券指出,化工行业整体延续2018Q4以来的景气下行趋势,且在2019Q3盈利水平进一步回落;后市内需预期有望逐步改善,贸易摩擦加剧外需不确定性,但利好精细化工、新材料进口替代进程;安全、环保事故频发,新建产能门槛持续抬高,且集中于龙头企业,供给端有望迎来重构;国际油价总体保持强势,有利于化工品整体价格趋势。预计化工行业整体景气将震荡下行,龙头企业份额持续提升,进而带动行业走向一体化和集中。看好的主线包括:1)民营炼化、轻烃裂解等新型石化;2)维生素、农药等景气上行子行业;3)传统行业龙头企业;4)精细化工、新材料等新兴领域。重点推荐金发科技(TLCP材料、可降解塑料)、光威复材(碳纤维)、国瓷材料(电子化学品、尾气净化材料)、永太科技(新能源化学品)等。

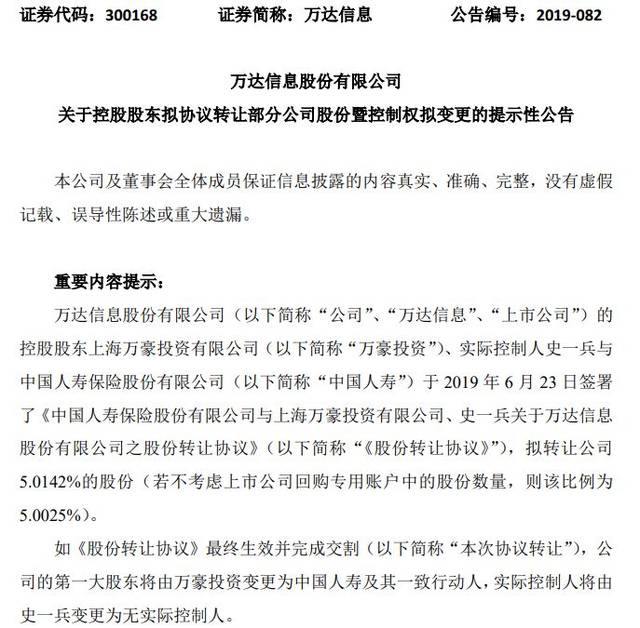

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...