华泰证券:猪价后周期,肉制品行业景气有望改善。

华泰证券预计肉制品企业2020年迎利润率拐点(猪价上涨后周期顺价,提价效果显现(根据调研,行业龙头双汇发展今年已提价3次,累计幅度约10%)+库存肉成本优势),肉制品企业将享受超额收益;龙头企业采购能力强于其他企业,库存肉价值重估(猪价上涨周期里有能力维持肉制品市场需求和尽可能熨平成本端波动),利于行业集中度提升,推荐相关肉制品龙头企业,推荐速冻龙头安井食品:19Q3利润增速(+35%)超预期,受益于餐饮速冻食品的需求增加和自身构建的渠道壁垒,业绩有望维持较快增长。

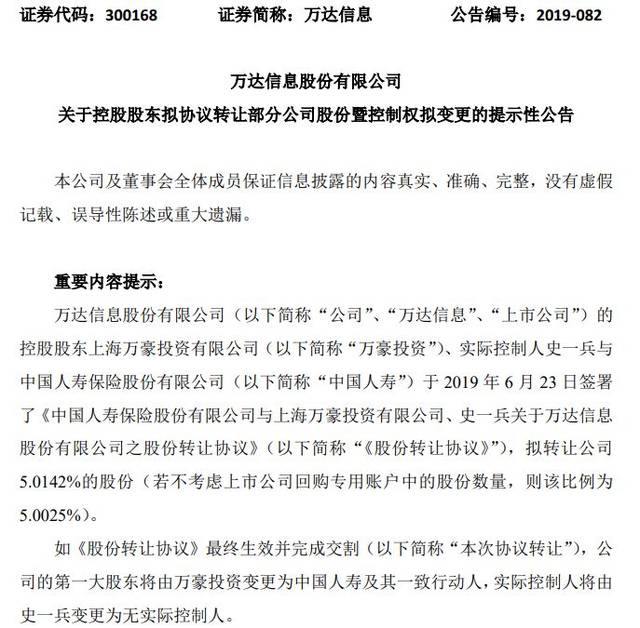

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

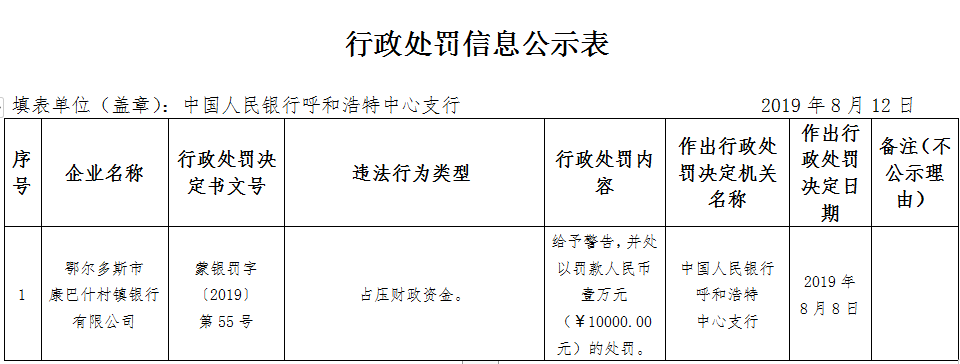

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...