天风证券:万科业绩超预期 维持“买入”评级。

万科A昨晚披露三季报,前三季度营收2239亿元,同比增27.21%;净利182.41亿元,同比增长30.43%。天风证券地产行业首席分析师陈天诚点评称,受益于公司结算均价提升,公司收入与净利增长均超出预期,拿地方面公司积极性提升。预计公司全年销售、结算均有望超出此前的预期,将公司2019-2021年EPS分别由3.51、4.08、4.71元上调至3.83、4.75、5.79元,维持“买入”评级。

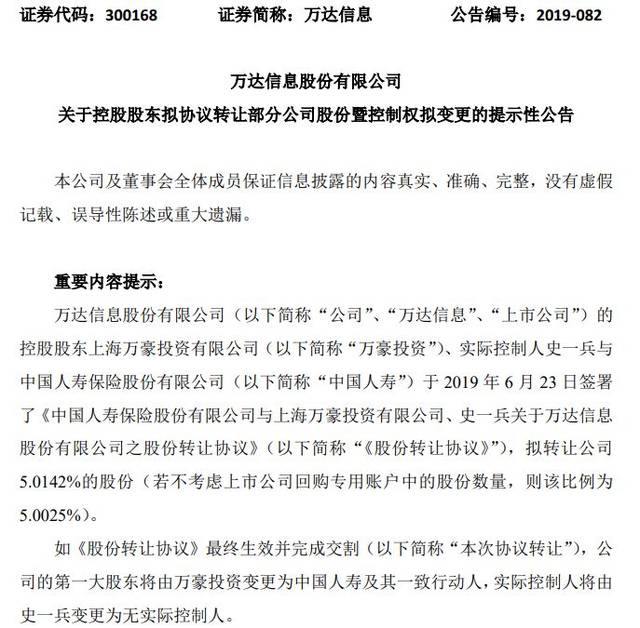

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...