作为该国的标志性年份 - 而房地产行业 - 利用关闭,是时候分析2016年发生的事情以及2017年预期的内容。对于房地产行业,2016年,几十年来,特别是在政策方面的最大变化。一些最大的游戏更改政策,如GST和RERA清除障碍,并正在进行全面实施。天赋举动导致相当大的动荡;然而,随着贝纳米交易法,它有望在房地产部门带来更大的

透明度。现有住房现在比往年更加倾向于较高的焦点,并在较小的投资者中销售房地产市场的首要地位年。该国的房地产市场绝对是在透明度较高和进一步巩固后的中长期增长。由于外国直接投资(FDI)政策的结构改革和自由化的改善,印度的第一批城市达到了JLL的两国两国全球房

地产透明度指数的第36位。根据“联合国贸易和发展会议2016年世界投资报告”。由于积极主动的政府,热衷于改善印度对不同指数的排名和加强公共机构的排名,该国有望成为现

代化的经济。审查房地产资产课程的最高趋势以及2017年的速

度?商业皇

家商业方面,制造,物流,FMCG等行业的办公空间要求显示了2016年的积极迹象,我们预计这将在2017年继续。办公空间要求BeeceCommerce /初创公司和咨询公司上升,因为这些部门预计将继续前往以满足未来几年的业务增长。国际银行和金融机构正在增加成本和合规性压力,因此预计将向印度外包更多的就业机会。INR与USD和EURO的折旧可能会在这方面发挥重要作用。这说,2016年技

术和外包公司的办公空间需求(特别是在软件开发中)放缓。由于全球不确定性和技术中断,顶级技术公司的增长步伐是单位数字。从明年开始,其中一些公司可以看到特朗普政策的一些影响,但它太早预测,准确地预测这些都可以发挥作用。如果特朗普的政策可能会对IndileStein的较低级工作产生负面影响,它仍有

待观察。技术将在2017年的企业中继续增加。无论如何,业务增长与房地产需求之间的比例将会改变,因为技术被证明是跨部门的干扰。技术部门正在变得越来越少人驱动和更多的过程驱动。由于技术利用的日益越来越多,目睹收入增长1美元的收入增长,只需要20,000名员工到达35,000,所以现在是印度

企业,包括像Infosys和TCS这样的历史租赁公司 - 已经开始显示租赁与购买的倾向。早些时候,许多印度IT公司更喜欢构建自己的校园。现在,随着这些公司许多公司的合同变短,他们更愿意租赁。对于许多公司而言,特别是在非技术领域,通过租赁节省的金钱被

再投资于Business.Newer财富1000家公司已经希望在印度增加其暴露。预计较高的外国直接投资将进入印度,因为它提高了“易于做生意”排名和政策,使得更加投资者友好。Modi政府专注于求外投资正在帮助。到目前为止,需求稳定 - 如果GDP增长持续,需求将开始炫

耀。补充

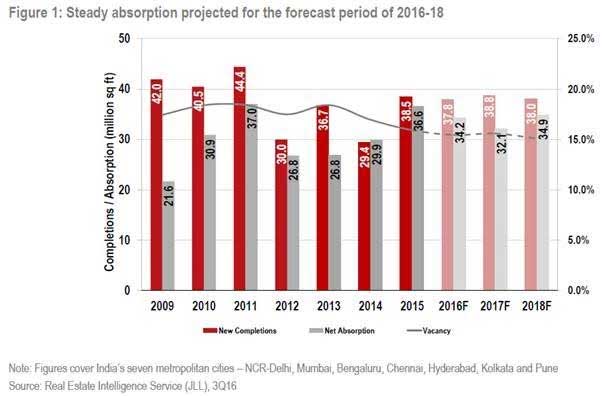

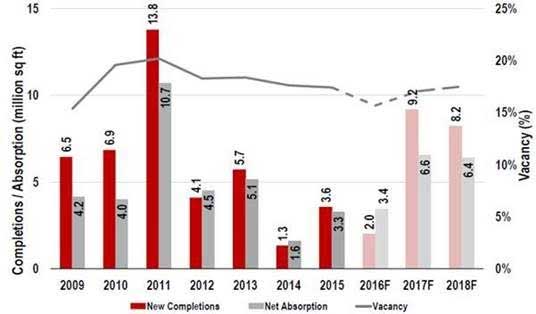

和吸收2016年商业房地产的整体需求,一旦第4季度的最后一篇读数在后面,就预计将达到3420万SFT健康的吸收和预承诺。其中,净泛印度吸收高达3季度的吸收率为26.4mnsft。虽然在正确的地点的正确空间的可用性仍然是许多占用者的挑战,但2017年将增加约38-40百万英尺的新空间。由于对基础设施的更多投资,Pune,海德拉巴和钦奈等Tier-II城市预计将在2017年推动办公需

求。与Tier-II和IV城市相比,Tier-II城市的竞争租金中已经提供了竞争租金。前者将在未来几年内看到更多供应。即使空置在关键城市,良好质量资产的供应也在继续减少。高质量资产的空缺远低于平均空缺。质量较差或劣势或售后销售的资产(在Delhi-Ncr和孟买)的空缺较高,除了班加罗尔,浦那,海德拉巴和钦奈等IT城市。稀

缺未来的供应可能会限制吸收实现。由于稀缺供应,2017年的净吸收可能低于今年,这可能是钦奈和浦那的急剧。即使在B级建筑物和某些微市场中,租金也会导致成长。租赁增长的步伐在城市和微市场上不会均匀,因为有些人可能已经运行了他们的课程.Source:

JLL Reisdemand办

公空间正在不断发展,并且更多行业的企业将在不久的将来采用创新的工作场所。协作办公空间与开放区域提高员工的生产力,以吸引和留住人才将从2017年获得重要性。展望前进,技术增强的办公室,重点是可持续性和能源效率将指挥更高的

租金。为了减少他们的金融负担,也可以激励和留住才能,更多的企业可以转向合作空间。目前有很有限的合作空间供应;然而,一旦这种情况有所提高,对他们的需求将是相当大的。随着较大的合作玩家进入印度,更多的这些设施在城市中出现,这一类别将被证明是一个破坏者。

开发人员,私募股权基金和房地车将继续投资优惠办公资产,并在升级他们拥有的现有建筑物的升级进入更高质量的人。随着RARA的实施,将有空间标准标准化。反过来,这将帮助这些利益相关者提供他们的资产符合要求的资产。由于RERA,REA和Demaletization,越来越多的办公资产将成为制度化的。对地层销售的需求也将下降,特别是在

德里-NCR和

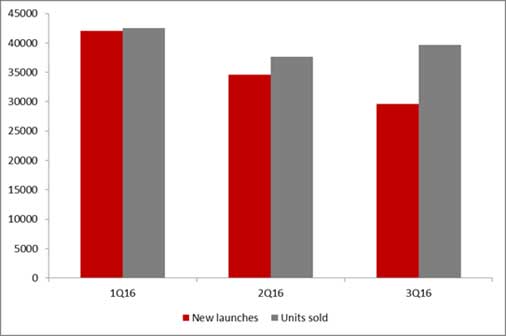

孟买。2016年出现的Residential EstaTea泛印度趋势是,每季度(1Q16-3 Q16)出售的单位数量高于新项目同期。速度放缓的新发射有助于减少库存突出。恶魔化将导致第四季度读数从前三季度急剧不同,一旦进入。老式钞票

不再有效,购房者/投资者使用未计算的财富以现金进行交易面临艰难时期,接受现金组件的开发人员面临比通过支票/银行转账接受所有付款的流动性危机。总的来说,看看2016年2016年销售与单位销售的单位的新基准将是有趣的,超越2008年的历史性年份.Source:

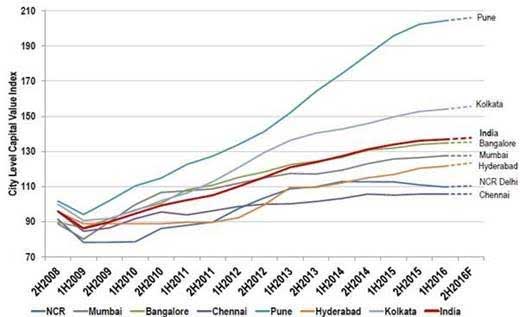

横跨城市

的Jll Reiscapital价值观(CVS),特别是在海德拉巴,浦那,班加罗尔,在2016年看到温柔的欣赏,预计2017年的趋势将继续作为住宅市场成熟并变得比以往任何时候都更加终止用户驱动。全年销售势头继续保持稳定。在灰尘定居在恶魔化之后,它可能会从2017年上半年接送,这使得许多买家在预期在住宅CVS.Source中预期一些宽松的购买决定:

JLL Reissupply

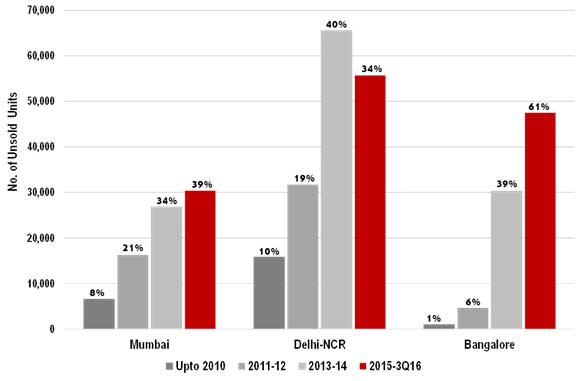

和Absorptioneven随着库

存突出的降低,这三个最大的市场在未售出的单位(包括在建设中)是NCR,孟买和班加罗尔。按卷,NCR站在37%,这是印度未售出的(包括底层)住宅库存中的三分之一以上

,而不是5%的单位,其中三个地铁的总未售出库存中已准备好占有。Bengaluru是一个很大程度上的最终用户驱动的市场,项目中的最低未售出的库存,最高为2010年。它通过完成施工来销售几乎所有单

位。在孟买,百分比较高,但如果我们折扣较长的时间表需要大型项目完成,它将降低5%。有许多大型项目,高涨,贫民窟的康复和其他重建项目,需要更长的时间来完成,延长城市的整体项目时间表。Delhi-NCR负担过量的延迟和停滞的项目.Source:

JLL Reisthe

Modi政府对经济适用住房的关注有助于使该学期更加接受开发商。从以前的恐惧被标记为那样成为建立经济家庭的开发人员,社区现在不仅充满信心地进入这一这些部分,而且还公开地谈论了这一点。现在有很大的善意附加了这种举动,经济实惠的住房明显使得卓越的经济意义。有一个压倒性的历史悠久的经济房屋工程缺陷。此外,在奢侈品和高级分类的销量放缓方面,经济实惠的住房可以为进入此段的人开辟新的收入来源。印度越来

越多的开发人员正在进入这一重要细分市场,以利用巨大的潜在需求。Mahindralifespace,Tata House,Shapoorjipallonjigroup,AssetzProperty Group,Pulavankaraprojects,Maple Group,VBHC价值家庭等,要么进入此部分或扩展其经济适用的住房组合。一些更多的异常计划计划在未来五年内进入这一细分市场并在未来五年内投资1,600亿卢比。

从开发人员那里,私募股权球员也与在此空间中积极的开发人员合作,以资助此类项目。尼斯金融服务,砖鹰资本,Avenue Venture Partners Real Estate,Carlyle,Esselfinance Advisors&Managers LLP,公积金和国际金融公司是一些PE公司,帮助开发人员与他们在全国各地的经济实惠

的住房项目

。Retail Real EstateSon供应前线, 2016年将在2016年运作的几个购物中心预计将于2017年完成。再加上购物中心最多可达2016年第3季度3Q16,将看到净供应2mnsft和吸收3.4mnsft。如果在2016年没有考虑的购物中心未被撤销,则会看到了4.4mnsft的总供应,其中3季度已经增加了3季度的商场

空间。吸引2016年的供应量差不多,主要是迅速吸收的空置空间。在过去的几个季度关闭14个可怜的购物中心或在德里-NCR和孟买的办公楼和购物中心进行翻新,关键印度城市的零售空间达到7580万SFT,截至3Q16.Source:

JLL Reis2017

可能会看到最高商场空间,其次成为2011年的第二至2011年。在2014年持续到2016年的推迟长期放缓之后,预计2017年的高度活动将在2017年之后开始。这种放缓是在这三年内完成的很少商场的结果,也是由于表现不佳的购物中心关闭。

所有三个零售服装,F&B(食品和饮料)和娱乐和电影 - 在2016年做得很好。高街和购物中心看到了更多越来越多的人,这有助于F&B类。德里和孟买导致这种增长。娱乐和电影也看到了一个很好的势头。

零售商的零售方式 - 办公室 - 零售综合体(Orcs) - 2016年的零售商和开发人员。Orcs为零售商提供更高的爆炸,为粉末底层空间比较较低的租金,与Premium Malls费用相比,以及保证的可相距和更高的工作日脚步,而不是可比较的商场。此格式为开发人员提供了持有租户基地的可能更高的收入。它还为他们提供了一个关键的差异化因素,这可能是商业占用人保留和未来租赁上行潜力的最终武器。

荣誉品牌LikeleeCohave将申请与外国投资促进委员会提交申请,以在印度建立其公司所有商店。品牌也在寻求扩大其在该国的生产活动 - 政府各种要求之一,符合总理在印度倡议的举措。国内消

费故事在2016年的最后两个月受到恶魔化的影响。它导致零售商采取了25%的击中,特别是在Tier-II,III城市,现金交易量更高。除非公布了新政策,否则商业将从2017年第2季度正常化。GST的实施如果计划齐全,将证明对零售业非常有利于零售业。但是,如果GST的实施差,则可能导致混乱并再次影响消费。零售商会强烈地涉及整理有一个规划不良的GST卷展览会的问题,从而失去焦点对他们的核心业务。工业

,物流和仓储2016

年全球制造竞争力指数2016年2015年第11次排名第11号,并预测它可能在2020年的第5号排名。该国现在正在成为制造业的有吸引力的目的地,不仅由于大型消费基地和中产阶级的大型消费基地也是如此的“在印度制造”。这使得印度对制造商的吸引力在这里设立生产以便为国内需求提供服务.Moore,Thelabourcost在

印度,达到1.72美元/小时,比中国便宜,适用于3.28美元/小时。唯一的挑战是质量/技能的稀缺。目前政府对掀起和重塑的关注正在帮助。根据“技能印度”,300万茅斯将在2022年以不同的技能培训。大型投资,建立OflabourexchangeProgrammes,模拟实验室等是一些例子,展示了政府在这个方向上

的严重性。私人CFLD(中国财富土地开发),万达集团和日本投资等各方的私有缔约方DMIC(Delhi-Mumbai工业走廊)展示了海外参与者在印度发展大型工业园区的兴趣水平。对物流和仓储行业的外国投资者和基金的兴趣非常明显地生长兴趣。有

些严肃的球员已经在收购狂欢中。根据经济时代最近的一份报告,印度最大的商业交易 - 在15,000亿卢比中挂钩 - 是在魁北陆影视(工业和物流房地产开发平台之间的制作中)(双层群体营业部门)和加拿大养老金计划投资

委员会。2016年,印度在世界银行发布的双年度物流绩效指数(LPI)中跃升了19个职位。该国在2014年第54个国家的160个国家之间排名第35。正在解决监管障碍,GST绝对证明对物流和仓储部门最有利于最有利于GST的

新仓储中心,除了现有的八个集线器内的仓储供应的增加之外,还会出现。随着由有组织仓库收取的租金减少,未经组织仓库目前享受的价格优势将缩小。需求去组织持续的愿望将上涨,更多的开发人员可以进入业务。总体而言,印度的基础设施开发和政策,数字印度和技能印度将在2017年和超越的情况下有助于

这一部门的增长。

附近的埃斯塔特阿尔特(Realth)在印度中的主要市场除了Ahmedabad,SawPar(可用收入房间)2016年上升。由于酒店供应下降和国内旅游业的潜力,房间利率将继续向上持续到2017年的房价继续前进。潘印度勘探已经上涨了5%(Y-O-y),由休闲市场领导。这两个市场,果阿和斋浦尔,国外商业市场,其实,果阿今天正在平均每日房价(ADR)的印度最昂贵的市场,并匹配孟买的ADR。 Pune,Kochi,Chandigarh也表现出极好的增长。这个行业的

前景看起来看涨,因为需求将继续增加,而Hotel Realty供应将继续保持有限。这是因为Demaletization在未来几个月内推出了任何新供应的截止日期。Ahmedabad是印度范围的勘探成长故事的像差距,因为酒店是膝盖吊架反应的城市融合的房价,对关键需求发电机的反应不实,不平等

和债务投资2016年

出现了对印度的回程之旅的股权投资。有趣的是,投资者的重点这次已经从IRR(内部回报率)转移到合作伙伴的质量。拥有强大的企业轨道记录和专注于公司治理的中型和大型开发商将纳入股票投资者的支持。超过2.8bnnwork的平台级伙伴关系已经到位,但部署已等待。作为较小

的开发人员发现在流动性紧缩中越来越难以越来越难以持续下载卡片。现金饥饿的开发人员正在寻找资产货币化,现金丰富的和/或PE支持的开发人员必然会比其他人更快地增长。通过RARA确保有限的现金流出,直到项目完成,由于恶魔化和贝尼米财产法,开发商将持续下降。随着有限的杠杆作用,开发商将开放,向长期股权投资者提供良好的入境点。虽然有一些与股权相关的风险将继续,但有吸引力的入学点将为股票投资者提供更高的安

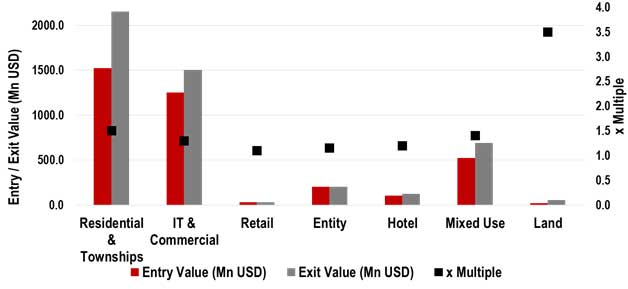

全保证金。在过去的六年中,印度已经看到5.85亿美元的投资退出,房地产的纯净股权交易额为1.26倍。自2014年以来,部门的部门是1.64亿美元。住宅项目和乡镇已为投资者提供最佳退出价值,其次是IT和商业资产类别和混合使用发展。然而,就倍数而言,它是无意中提供最佳回报的土地。由于土地价格的升值高,资金在2006 - 07年度的投资中得到了良好的回报,但他们投资于土地并从土地退出,而不是完成的发展,这意味着他们无法利用全部潜力.Source:

JLL资本市场ResearchPolicy

FrameworkDemonetation:PM Modi

宣布onnovermemization onnovember 9后,旧货币票据撤回了500和1000个面额的征收。在此举措之后,房地产的交易几乎干涸了,特别是在土地和资本筹集业务中。住宅销售的咨询目睹了一滴水,二级市场的价格是软化的。房

地产(监管和发展)条例草案:2016年3月通过议会通过议会。已经构成了规则和程序,以及联盟领土以及两个国家,即Up和Gujarat,已经实施了Rera。Chandigarh已成立一个临时监管机构,各种其他州都在建立各自的监管机构的不同阶段。所有国家将不得不达到实施的截止日期,即一年从条例草案通过时。这项主要的私人法律将为从未如此以前的行业带来透明度。

房地产投资信托(REITS):房地产行业的一个重要发展,Reits将帮助较小的投资者投资于印度的商业房地产。印度的第一个Reit上市可能会在未来一年内发生。预算2016-17豁免了专用车辆(SPV)的PIDEND分配税(DDT)。Reits的规则很放松,建设项目的投资上限从10%升至20%。现在允许SPV允许在其他SPV结构中持有,并且还删除了赞助商数量的限制。目前,大约22900万SFT的办公空间可以被视为符合REIT标准的。如果它的50%是上市,我们正在寻找价值USD 18.5 BN.Benami交易法案的总重型列

表:Benami Transactions Act将遏制黑钱流入房地产,并在虚构的名字下追回持有财产可判处罪行。2015-16截止日期进一步宣布对现金开展的财产交易进行重大罚款。这项修正案承诺使未经认可的差额停放在不可能的房地产的情

况下的发病率。GST是现代印度的最大税收改革,并承诺通过减轻间接税的差异来消除企业的地理障碍适用于各种州。其实施的最初截止日期(2017年4月1日)将很可能被遗漏 - 尽管如此,在船上大多数国家,此后应该尽快实施。对房地产交易的税收抵免明确,允许输入信贷可以降低房价减少。在明年的情况下,预计将在下一年内获得适用的房地产管理公司

的清晰度。从这些重要的政策中,一些值得提及:开发商获得中央级别批准的时间由于该过程被迁移而导致的国家土地记录现代化普及还在数字化土地记录中进行数字化,现在将于2021年完成的,也将遵循今年中心的模型租赁法案。这将有助于租户和房东居住在破旧和非常古老的发展中

。2016年6月,该中心批准了模型商店和建立法案,允许所有商店,购物中心,电影院,餐馆,银行和类似零售店保持开放24x7。这一举措令人欣慰的是,这一举措为他们提供了一个急需理性

。

在房地产要求方面仍然是一个不足的经济。外壳的需求与供应之间存在楔形,主要是由于信息不对称的结果。然而,随着房地产市场达到更高的透明度,这种需求/供应不匹配可以为开发商和投资者提供巨大的机会。印度房地产是在2020年成为一项受监管,综合和中等高效的行业的途径。作

者,Anuj Puri是董事长和国家头,JLL印度。