货币和流动性

措施评估当前和不断发展的宏观经济情况,已决定:在流动性调整设施(LAF)下保持政策回购率不变,在6.5%;保持现金储备率(CRR)预定银行的净需求和时间负债(NDTL)不变;和联系提供根据需要提供流动性,但逐渐降低系统中的平均前蚂蚁流动性,从一个NDTL到一个更接近中立的位置的一个百分比。如果地,LAF下的反仓量将保持不变,而在6.0%下保持不变,而且边际站立设施(MSF)率和银行率为7.0%。评估二零一六年六

月

二次第二次双月陈述,多次发展覆盖了全球经济的展望。在高级经济体(AES),2016年第2季度的增长速度慢,前景仍然混合。美国的逆风从库存投资下降跌幅有所抵消了强劲的工资单数。在欧元区,银行业某些地区的压力重新出现,BREXIT投票增加了不确定性。在日本,下行风险加剧了日元较强,通缩风险和合同工业生产,触发货币和财政刺激的形式.Among新兴市场

经济,活动仍然有所不同。在强大的刺激措施的后面,在中国季度稳定的GDP增长稳定。虽然较小的公司在新订单中记录了较高的公司,但制造业活动于7月疲软和较低的出口需求。在巴西和俄罗斯逐渐减少了衰退的条件,但由于政策不确定性和软商品价格,近期前景仍然是脆弱的。

世界上半月的世界贸易仍然存在缓慢。国际金融市场未预测全球困扰的Brexit投票和股票,货币波动增加,挤满了避风港的投资者。然而,从那时起,股票市场已经恢复了地面。货币,禁止英镑,稳定,日元升值最大的风险需求以及新鲜刺激的宣布。政府债券的产量进一步下降,负面收益资产的宇宙正在以快速的节奏扩大,反映了系统性中央银行进一步的货币住宿的高风险厌恶和期望。原油价格上涨至5月份供应中断的内部高度,仍然存在挥发性。其他商品价格,禁止贵金属的价格,由于需求疲软,仍然

柔软。国内阵线,几个因素有助于支持复苏。在延迟发动后,南部季风从6月的第三周蓬勃发展。截至8月初,累计降雨量高于长期平均水平3%,超过80%的国家接受正常的降水量。kharif播种后缺乏泄漏开始,特别是对脉冲。禁止棉花,黄麻和梅斯塔,播种所有作物目前在去年的种植面积上方。这些发展能够对农业中添加的价值的近期前景提高信心。农业部设定的Kharif生产的目标出现在达到范围内。

在前一个月的收缩之后,在制造和采矿后的可能拿起的工业生产。工业输出的不均匀性能反映了绝缘橡胶电缆的块状和秩序驱动的收缩,资本货物的一部分。不包括此商品,工业生产在本财政年度的3.0%上升。事实上,不包括绝缘橡胶电缆的资本用品生产扩大了8.0%。尽管如此,资本货物部门的长期萎缩表明投资需求疲软。消费者非耐用品中收缩率放缓,指向农村需求的一些复兴。另一方面,消费者耐用品的增长步伐是通过城市消费需求的稳定和稳定,尽管在基础效应上可能会缓解。由于结构瓶颈,截至2016 - 17年,核心部门留下天然气和原油的收缩,截至2016年至2016年至今,应支持前进的工业活动。制造业中有一些绿色拍摄迹象,采购经理和储备银行的工业展望调查表明国内外新订单中的接送。近几个月的商业信心也在抬头抬头,尽管储备银行2016年3月的调查表明,能力利用,季节性调整后,仍然疲软。

服务部门采购经理在7月份在7月份在急剧加速的基础上调查了第十三个月的扩张。在新业务。业务期望在更好的经济条件下持乐观态度,并计划增加营销预算。然而,服务扇区活动的高频指示灯仍然发出混合信号,尽管大量指示器在2016-17季度的加速模式中比前几个季度更高。汽车销售大多数段,铁路,港口和国际空运交通,外国旅游抵达和国内空中客运交通正在为盈悦提供潜在的势头。服务部门的逐步改善是广泛的。通过标题

消费者价格指数(CPI)衡量的船舶通货膨胀率升至6月份的22个月高位,势头急剧接收压倒性的良好基础效应。崛起主要是由食物驱动的,蔬菜通胀高于当年这一时期的通常季节上升。由于两次干旱后,由于国内生产下降,糖价格也已加强。虽然脉冲通胀开始培养,但自4月以前在前一季度短暂的更正后,脉冲的价格一直在崛起。通胀压力也在谷物中初始。这些发展进入家庭的通胀预期三个月的预期,扭转了过去两个季度的下降.Fuel通货膨

胀仍然柔和,主要是由于液化石油气价格的持续通货紧缩。不包括食品和燃料,通货膨胀在主要子集中缓解。进一步排除汽油和柴油从运输,自从引入CPI的引入以来,通胀首次下跌5%。在健康,教育,个人护理和影响以及其他类别的家庭消费中,在服务成分中录制了较软的通胀读数。农村工资增长虽然适度越来越多,受到农业劳动力的工资。另一方面,有组织部门的工作人员成本相对较为

抑制。6月和7月在政府支出的增加后,7月份的阶级条件在抵消市场流动资金的增加之后,由于常用的货币需求增加。到目前为止,通过购买持久性流动性通过购买,迄今为止,达到805亿美元,也有助于缓解流动性条件,使系统级别的EX Ante流动性赤字靠近中立(尽管没有季节性调整)。因此,6月份从净注入流动性的平均日用流动性运营₹370亿净值为7月份净吸收₹141亿美元,8月8日(最多8月8日)。储备银行进行了变速率回购和反向追回各种教室,以管理不断发展的流动性条件,更积极地利用反向追回来管理盈余流动性。反映了简单的流动性条件,加权平均呼叫率(WACR)和货币市场加权平均率平均自6月以来的政策回购率低于政策回报率。押金(CDS)和商业票据(CPS)等其他货币市场工具的利率也在初级和二级市场下降。在外部部门,

在六月后,商品出口增长迁至6月份的正面领土。这种逆转相当广泛,覆盖化学品,海洋产品,手工艺品,塑料,水稻,电子和工程商品。另一方面,进口持续下降,尽管速度较慢,但近几个月速度较慢。虽然较低的原油价格继续压缩POL进口账单,但国内对黄金的需求保持静音,国内黄金价格以折扣达到国际价格交易。非油非黄金进口持续收缩,由煤,肥料,矿石,钢铁和机械和运输设备拉下。累积,贸易逆差在2016-17季度同比缩小。2016年4月至2016年5月,净收率持平,净流量持平,在通信服务下,软件盈利缓慢。虽然在2016 - 17年的前两个月的外国直接投资流入的步伐放缓,但在Brexit投票后,净投资组合流量更加强大,尽管有各种波动,但这些流动的表现得很大。2016年8月5日,外汇储备水平上涨至3657亿美元.Policy立场

和理由近于预

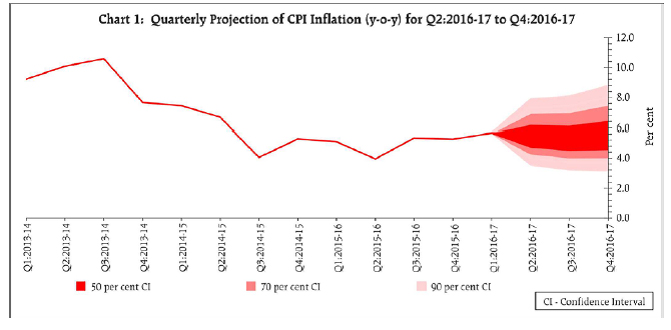

期的粮食价格上涨的较高速度推出了今年余下的通货膨胀的预计轨迹。此外,脉冲和谷物的价格正在上升,服务通货膨胀仍然有点粘。然而,有早期的迹象表明,蔬菜的价格正在削弱。展望未来,播种季风稳步发展的强烈改善,随着供应管理措施,为食品通胀前景拿走。不包括食品和燃料的通货膨胀前景更不确定;如果原油价格的当前柔软度被证明是短暂的,随着产出差距继续关闭,不包括食品和燃料的通货膨胀可能会趋势向上和抵制预期的食品通货膨胀宽松的利益。此外,全面执行第七届中央薪酬委员会(CPC)关于津贴的建议将影响房屋租金对CPI的直接影响的程度。在余额中,在2017年3月,6月份双月声明中给予的通货膨胀预测,即2017年3月在2017年3月倾斜到上行的风险(图1)。

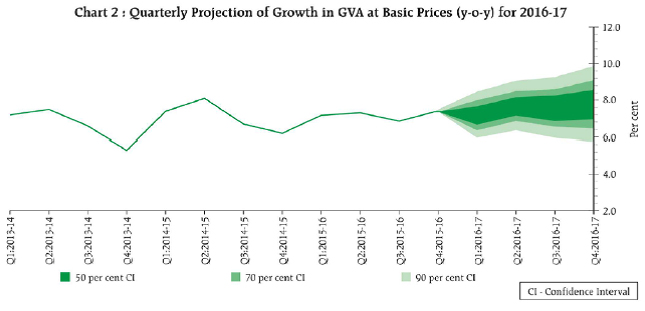

提前,预计增长的势头通过正常的季风提高农业增长和农村需求,以及消费支出的刺激可以预期,在执行第七届中共奖励之后,可以预期支付的支付,养老金和欠款。商品和服务税(GST)条例草案的通过,以便对经济改革的日益增长的政治共识。虽然及时实施GST将具有挑战性,但毫无疑问,它应该在大部分经济中提高投资回报,即使在加强在中期政府财政方面也是如此。这应该提高商业情绪并最终投资。货币政策和舒适的流动性条件的当前适应性阶段还应为重新加入总需求条件提供共同环境。然而,多边机构的全球增长预测的连续下调以及世界贸易点的持续缓慢,进一步松懈外部需求前进。因此,2016 - 17年的GVA增长投影保留在7.6%的7.6%,在这一关系中面临的风险均均匀地

平衡(图2)。2017年3月的5%的通胀目标甚至均匀平衡上行。此外,虽然房屋出租津贴的直接统计效果在第7届CPC奖励下,但它必须仔细监测其对通胀预期的影响,以便预先抢先通胀压力的概括。在即时结果方面,很多都将取决于季风对食品价格的良

性影响。在这种情况下,储备银行在这一时刻保持政策回购率不变,因此等待空间政策行动。货币政策的立场仍然适应,并将继续强调充分提供流动性。容易流动性的条件已经提示银行旨在通过其MCLRS削减跨越政策率,并主动流动性管理应促进更

多的抄袭。可能会回顾其对2016年4月的流动性管理框架的改进旨在顺利根据需要使用资产购买和销售的年度供应持久流动性,并逐步降低系统中的平均EX蚂蚁流动性赤字,以更接近中立的地位。储备银行打算继续采取这一战略,目的是随着时间的推移关闭潜在的流动性赤字,以便系统迁移到结构性平衡的立场。至于迫在眉睫的FCNR(B)赎回的管理,储备银行通过开放市场运营和现货干预/交付前进购买,一直载入流动性。储备银行将继续国内流动性运营和外汇干预措施,也应在没有市场中断的情况下实现FCNR(B)赎回的管理。为了进一步前进到提供流动性的进一步进行,决定于2016年8月11日开放开放的市场采购拍卖。详情正在分开公布

。第四个双月货币政策声明将于2016年10月4日公布。