除非事情变成酸性,否则RBI的通胀目标似乎是在轨道上。最近的CPI通货膨胀中的戏剧性速度主要由食物驱动。但是,如果8月份继续强劲,将水库水平置于正常高度,110bp新鲜食品价格上涨和40bp过量的脉搏通胀可能会逆转,从现在的6.5%(连续,年化)开始通货膨胀,以RBI的目标5%于2017年初。同时,虽然核心价格在6月份明显下降,但趋势可能不会持续,因为PMI制造公司利润已开始于7月份备份,因为生产者开始提高产出价格。简而言之,粮食价格必须做所有的努力工作。在等待降雨到展开时,预计RBI将在即将到来的8月9日政策会议上持有;同时仍然坚持“住宿”评论。我们预计流动资金返回正常情况,且缺乏相应的货币传播和结构改革,可帮助进一步融合在州长拉墨师的最后一个货币政策中讨论作为RBI总督。如果下雨已经足够了,我们预计最终25bp率在4q中削减了4季度

.Thundering Rainsmonsoon降

雨已经拿起了速度。6月底,从低于正常的11%,他们现在正在跟踪3%的盈余。区域蔓延令人振奋。80%的气象分区已经接受正常或过量的降

雨。疟疾从去年开始上升,脉冲中最值得注意的升高(〜40%Y-y)。这再次是很棒的新闻,因为脉冲通胀去年平均为32%,为标准通胀贡献了0.8个帕普拉威的通货膨胀。印度无法进口脉搏相关的担忧。作为全球脉冲最大的消费者,当它达到全球市场时,国际价格飙升,并没有帮助问题回到

家中。因此,大大要被淘汰 - 到目前为止,下雨是正常的,地理传播平衡,农民正在努力发展

作物。但这将能够降低通货膨胀吗?RBI是即将到来的5%CPI通货膨胀目标安全吗?请记住,CPI通货膨胀从3月份的4.8%飙升至6月份的食品价格上涨的6.8%。预计七月将进一步增加至6.3%。调整食

品价格简

单的练习表明,上一季度的通货膨胀全部上升已被粮食价格(根据最新的印刷增长7.4%)我们写信这三件

事解释了超过90%的食物通货膨胀 - 国内政策,国际价格和水库水平(见每一滴计数)。我们还写道,拔河正在播放。国内政策持谨慎(农业的增加,支持价格在单位上)。但国际粮食价格上涨(粮农组织食品价格指数已上涨9.4%)。留下第三候选人,水库水平,给出最终的判决。从6

月底之前,25%低于正常,水库水平已经攀升至几乎正常的水平。这很好,但不是很好。为了造成食品价格,水库级别需要在8月1日进一步攀升。我们充满希望的气象局预测,8月(和9月)降雨将坚定地在剩余领域(6%以上正常,合并),所

以让“S假设水库水平继续上升。它可以降低食物通胀多少?要

回答这一点,我们遵循一系列思想

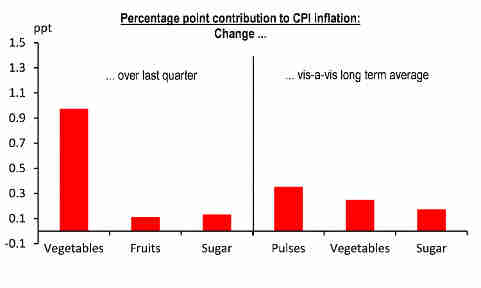

:目前最通胀的食品是新鲜食品(如蔬菜和水果),糖和脉冲。这些展示了我们遵循的方法(见

图1),由于夏季热浪的干燥法术,新鲜食品价格在上一季度才迅速上升。季节性调整后的水果和蔬菜对整体通胀的贡献已升至110bp。10月份提高雨水后面的新作物可以进入市场,潜在逆转这一

110bp的上涨。持续时间更长,夏季只占总产量的32%。但是,如果挥舞模式(我们归因于有吸引力的市场价格,农业的高额市场价格和改善的降雨),继续进入冬季,总体脉管价格可能会下降。长期平均值表明,脉冲倾向于为CPI通货膨胀贡献30BP,目前在70BP附近徘徊。由于生产较高,我们可以恢复正常,从CPI通货膨胀中获取40英镑。将

两个人一起出现在一起,通货膨胀可以在更好的新鲜食品和脉冲供应的背面下降150bp。目前,季节性调整后的年化通货膨胀率为6.5%Q-O-Q。到2017年1季度,在三个食物项目的背面可能下降到5%。

单独看待食物,如果下雨继续他们的良好运行,RBI可能会追踪其即将到来的5%的通胀目标.CHART

1。新鲜食品和脉冲解释了大部分的标题通量:

CEIC,HSBCEVolving MARGINS

应该有

人从核心通货膨胀(未来〜45%的印度CPI篮子),在食物价格上的调整时?在顽固地陷

入升高的水平约为20个月后,所有核心通胀措施都是跨越的6月份较低(见食品价格升高,核心核心......)。但是,一个下降趋势?

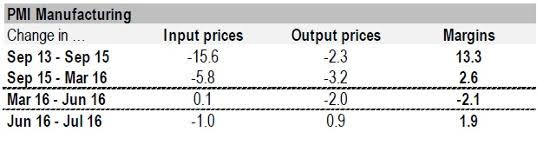

要回答这个问题,我们看看如何制造利润率如何发展。我们使用PMI制造和WPI通货膨胀的价格信息来获得边缘的手柄(见图2和表1)。我们发现,2013年9月至2015年9月,公司利润逐步提高,因为投入价格下跌,制造商并未将所有其传递给降低产出价格。但这在2016年4月6日季度翻转,当投入价格开始上涨时,但制造商实际削减产量价格,(也许作为投入价格滞后的影响较早下降,或者从不足的储蓄增长提示)。那么令人惊讶的是,那是6月核心CPI,终于开始符合较低的产出价格。然后

,7月来,一切都会再次翻转。 PMI制造利润率在7月大幅上涨。本月的投入价格下跌(也许由15%的M-O-M以国际原油价格下跌),但制造商实际上提高了产出价格

。这表明核心价格在6月份看到的核心价格不安全。有证据表明,制造商于7月份提高了产出价格。我们不能被视为理所当然的产出价格(和核心价格)。我们需要保持警惕。努

力,所有这一切对通货膨胀的意义是什么?通货膨胀的展望如下 - 如果雨量继续保持强劲,则可能会减少食物价格(46%的CPI篮子)可能会帮助他们可以帮助RBI达到即将到来的5%的目标。核心价格下跌(占CPI篮子39%)不能被授予,如7月份产量价格上涨所示。但另一方面,油价(影响其余15%的CPI篮子直接)可能会保持软弱。自上次RBI政策会议以来,他们已经下降了14%。总而言之,如果事物从这里酸味,RBI是在2017年第1季度举行的5%目标的轨道

上。今年4月和6月落后,PMI制造利润率在Julysource中得到了改善:

CEIC,MARKIT,HMSBCTATE

1:7月PMI数据显示,制造商可能不厌恶增加产出价格;核心通货膨胀的下降不能被授予理所当然:

Markit,HSBC在8

月9日预期?税率没

有变化。尽管上面的分析,但可能无法理所当然地承担即将到来的最令人发知。例如,如果在8月剩下的剩余时间下雨削弱,水库水平将不够高,以支持跌倒食品价格。因此,现在最好是在等待和观看模式。鉴于过去几个月的CPI通货膨胀率升高,我们预计RBI将在即将到来的8月9日的政策会议上持有。“住宿”姿

态。鉴于食品价格在未来几个月内疲软的可能性疲软,油价剩下较低,我们预计RBI将坚持“适应性立场”模式,重新开始,如果空间可用时,它将削减速度。我们并不期望在这一点上的通货膨胀或增长预测的变化,尽管中央银行可以突出更多的价格,而不是“上行风险”,因为它在以前的政策会议上所做的(当石油价格上涨时)。5年的通

货膨胀目标。政府在8月5日的公告中,通胀目标将在未来五年内为4%+/- 2%(直到2021年3月31日)说明了政策制定者可持续降低印度的通货膨胀率并确保货币政策的

承诺连续性。我们期待RBI讨论达到目标的4%中点的挑战,特别是政府结束所需的改革。过去,RBI概述了食品分销,健康和教育和基础设施投资改革的必要性.Liquility和

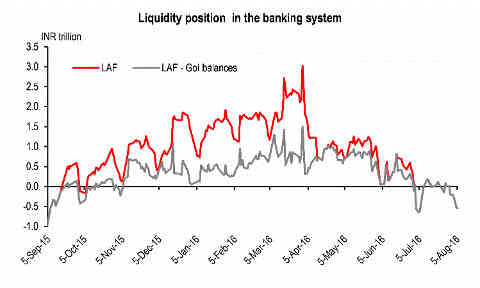

货币传播。我们预计有意义的讨论货币传播。自上次策略会议以来,RBI成功削弱了经济中的流动资金赤字(见图3)。因此,市场率和债券收益率已上涨25-30bps,但银行贷款利率没有变化。鉴于过去的银行抱怨有威慑流动性的条件作为货币传播的威慑,RBI可能重新延续银行削减存款和贷款利率的重要性,以支持印度的增长恢复。在通过当天的采访时,银行又可以将FCNR(B)流出的不确定性标记为缺乏进一步传输的原因,升高的NPLS .Policy利

率前景。除8月份会议外,我们预计RBI将在4Q中将政策仓还率削减25BP,如果下雨仍然坚强。该最终切割符合RBI的首选实际速率范围为1.5-2%。有了这一点,RBI将在率削减中交付175年的BP,我们没有看到更多的空间,因为最浪费的大多数驾驶员在过去的18个月中发挥了他们的零件,只有通过结构改革的艰苦工作可以降低通货膨胀其他

即将推出的公告,我们预计8月9日政策会议中有关MPC的时机和成立的一些细节。此后,还将制造新的RBI总督的公告(参见Rajan离开).Chart

3。流动资金赤字已被删除,最近被删除:

CEIC,HSBC Evertivessource:

汇丰全球研究