以下是与GST有关的各种常见问题的答案:什

么是GST?它是如何运作

的?GST是整个国家的一个间接税,这将使印度一个统一的普通

市场.GST是关于供应商品和服务的单一税,从制造商到消费者。在每个阶段支付的投入税的信用将在随后的价值阶段提供,这使得GST仅仅是每个阶段的价值添加的税。因此,最终消费者将仅承担供应链中最后一个经销商收取的GST,以前的所有阶段都有落房效益。GST的

好处是什么?GST的好处

可以概括为下面的:商业和商业

行业遵守:强大而全面的IT系统将是印度GST制度的基础。因此,纳税人在线可以提供所有纳税人服务,如注册,退货,付款等,这将使合规性简单透明。税率和结构性均匀性:GST将确保间接税率和结构在全国范围内是普遍的,从而提高了肯定和易于做生意。换句话说,GST会在国家税收中立中做生意,无论选择做生意的地方。级联:整个价值链中的无缝税收抵免系统,以及各国的边界,确保税收级联最小。这将减少做生意的隐藏成本。优势竞争力:开展业务的交易成本的降低最终会导致贸易和工业的竞争力。赢得制造商和出口商:全球经济斗争示的主要中央和州税收,完整和全面的投入商品和服务储存以及逐步淘汰中央销售税(CST)将降低当地制造商品和服务的成本。这将提高印度商品和服务在国际市场上的竞争力,并推动印度出口。全国各地的税率和程序的均匀性也将降低遵守性成本的良好方法。对于

中央和州政府,且易于管理:中央和州级别的多个间接税是由GST取代的。通过强大的端到端IT系统支持,GST比到目前为止征收的中心和国家的所有其他间接税款更简单,更易于管理。泄漏的控制:GST将导致由于强大而导致的税收合规性更好IT基础设施。由于在价值链中从一个阶段到另一个阶段的输入税收抵免的无缝转移,GST的设计中有一个内置机制,可以激励贸易商的税收遵守。高收入效率:预计GST将减少因此,政府税收收集的成本,并将导致收入效率更高。对于

商品和服务的价值,消费者和透明税率:由于中心和国家征收了多种间接税收,不完整或没有投入税收抵免可在价值的逐步阶段提供,而今天该国的大多数商品和服务的成本是满载许多隐藏税。在GST下,制造商只有一个税收到消费者,导致税收达到最终消费者的透明度。在整体税收负担中提示:由于效率提升和防止泄漏,大多数商品的总体税收负担下来,这将使消费者

受益。中心和国家级的税收正在全面进入GST?在

TheCentrallevel,下列税收是份:中央企业消费税,额外的消费税,服务税,通常称为反补贴义务,习惯

的额外义务.Thesttelevel,下列税收正在诉讼:亚洲增值税额增加税收/销售税,娱乐税(除了当地机构征收的税收),中央销售税(由中心征收)由国家收集),八十八,购买税,奢侈税

,彩票,投注和赌博。导致G引入的主要时间顺序

活动是什么ST?GST在全国推出了13年的长期旅程,因为它首次在Kelkar工作队的间接税的报告中讨论。简短的时间表概述了在印度GST引入的提案的主要里程碑如下:2003年,基于增值税原则的科尔卡尔任务征收了一项全面的商品和服务税(GST).A提出介绍的提案2010年4月1日的国家一级商品和服务税(GST)首先在2006 - 07财政年度的预算演讲中发表了自我发言,该提案不仅包括该中心征收的间接税,而且还包括国家,为实施GST的实施设计和路线图的责任被分配给赋权国家财政部长委员会(EC)。基于印度和国家政府的投入,发布了其关于商品和服务的第一次讨论文件2009年11月在印度税收进一步征收GST相关的工作,该联合工作组由中央和州政府组成的联合工作组,于2009年9月组成。订购阿门d宪法能够在2011年3月在Lok Sabha引入了宪法(第115号修正案)条例草案。根据规定的程序,该法案提到议会议会常务委员会审查和报告。少年,以追求联盟财政部长与第8日授权委员会授权委员会在会议上进行的决定。 2012年11月,由印度政府,州政府和授权委员会的官员组成的“GST设计委员会”。本委员会对GST设计进行了详细的讨论,包括宪法(第115届)修订条例草案并提交它在2013年1月的报告。基于本报告,EC建议在2013年1月在Bhubaneswar的会议上建议宪法修订条例草案的某些变化。Bhubaneswar会议

的授权委员会还决定构成三个官员讨论和报告GST的各个方面,如下所述: - 根据供应规则和收入中立率的代价;双重控制,门槛和豁免委员会; IGST和进口商品贸易委员会。议会常务委员会于2013年8月向Lok Sabha提交了报告。授权委员会的建议和议会常务委员会的建议于与立法部门协商。被授权委员会和议会常务委员会所作的大多数建议被接受,修正案草案是适当修订的。纳入授权委员会的宪法修正条例草案纳入授权委员会,委员会委员会审议。 2013年11月在三枚会议后再次对该法案进行了一定的建议。赋权委员会的某些建议纳入了宪法草案(第115号修正案)条例草案。经修订的草案于2014年3月审议授权委员会。2011年3月第115届宪法(修订)条例草案,于2011年3月在2011年3月介绍了GST在第15升萨比哈的解散中介绍了GST。 2014年6月,宪法修订条例草案于新政府批

准后向授权委员会发送给授权委员会。基于授权委员会的一项广泛共识,17.12.2014的内阁核准了介绍的提案议会在修改印度宪法方面的议案,促进该国的商品和服务税(GST)。该法案于19.12年12月19日在Lok Sabha介绍,并于2015年06,05.05年的Lok Sabha通过。然后提到了Rajya Sabha的选择委员会,该委员会于22.07.2015提交了其报

告。在印度提供GST会在印

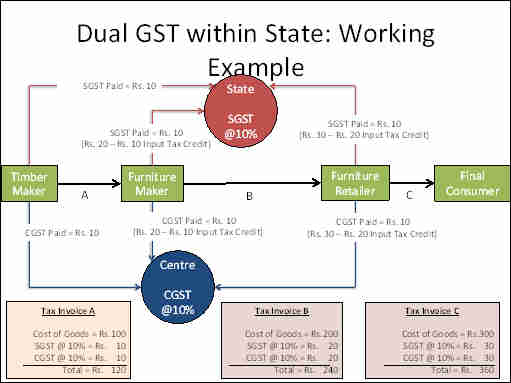

度进行管理吗?牢记印度的联邦结构,将有两种GST - 中央GST(CGST) )和州GST(SGST)。中心和各州都将同时征收价值链的GST。将征税,每次供应商品和服务都会征收。中心将征收并收集中央商品和服务税(CGST),国家将在国家内的所有交易中征收并收取国家商品和服务税(SGST)。CGST的投入税收抵免将可用于向每个阶段的产出的CGST责任列出。同样,将允许在投入中支付的SGST的信贷将在产出上支付SGST。允许允许的信用交叉利用。

如果在中央商品商会(CGST)和国家GST(SGST)下,货物和服务的特定交易将同时征

税?中央GST和国家GST将在每次供应交易时同时征收除了豁免商品和服务外,商品和服务,超出了GST的PUSVIVIEVIVIE的商品以及低于规定的阈值限制的交易。此外,两者都将以相同的价格或价值征收,而不同于征收的状态增值,其征在于内部摘要的商品价值

。在一个状态下的双GST模型的工作方式如下所示。将在GST制度下允许在商

品和服务之间交叉利用商品和服务之间的信贷吗?允

许在商品和服务之间交叉利用CGST的信贷。同样,在SGST的情况下,信贷交叉利用的设施将可用。但是,除了在接下来的问题下解释的IGST模型下的国家间商品和服务的情况外,除了在接下来的问题中解释的间间货物和服务的情况外,不允许允

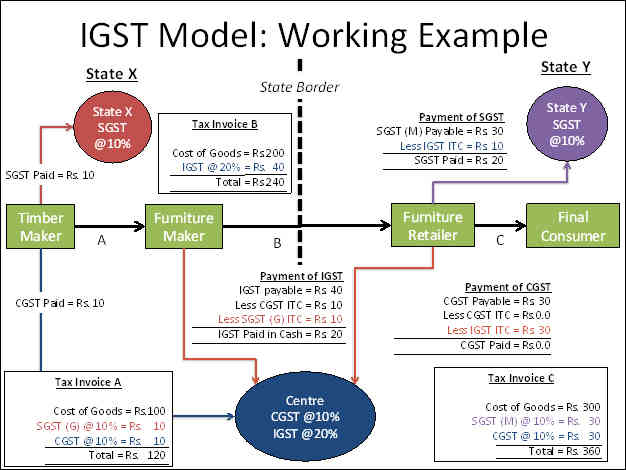

许CGST和SGST的交叉利用。问答.HQuestion .Harm将是国家间交易商品和服务在IGST方

法方面征税?如果是国家间交易,该中心将在第269A条第269A(1)下征收并收取所有国家间商品和服务的综合商品和服务税(IGST)(1 )宪法。IGST大致等于CGST加上SGST。IGST机制旨在确保从一个状态到另一个州的输入税收抵免的无缝流量。在调整IGST,CGST和SGST的信用时,州间卖方将在其购买信用后向中央政府销售他的货物(按此顺序)。出口国将转移到中心用于支付IGST的SGST的信用。进口经销商将申请IGST的信用,同时在他自己的状态下履行其产出税费(CGST和SGST)。该中心将转移到进口国,用于支付SGST.SINCE GST的IGST的学分是一个基于目的地的税,所有SGST都将持续到消费状态。AGST工作

的图解代表型号的型号如下图2所示。将用于实施GST的情况

,以便在该国实施GST,中央和州政

府共同注册商品和服务税网络(GSTN)一个非营利性的非政府公司,为中央和州政府,纳税人和其他利益攸关方提供分摊IT基础设施和服务。GSTN的关键目标是向纳税人提供标准和统一的界面,以及向中央和州/特区的共享基础设施和服务.GSTN正在努力

制定一个最先进的IT基础架构,包括共同的GST门户网站提供向所有纳税人的注册,返回和付款的前端服务,以及包括处理退货,注册,审计,评估,上诉等的各种状态的后端IT模块。所有国家,会计机构,RBI和银行,还为GST管理的IT基础设施编写了他们的IT基础设施

。没有手动提交回报。所有税收也可以在线支付。所有错误匹配的返回都将自动生成,并且不需要手动干预措施。大多数回报都将是

自我的。进口将在GST下征

税?屈服或CVD的额外义务以及目前正在进口征收的特殊额外义务或悲伤将在GST上括起来。根据“宪法”第269A条第(1)条的解释,将在印度领土内征收IGST。与目前的制度不同,消费的进口货物的国家现在将从此进口货物支付的IGST中获得份额。

宪法的主要特点是宪法的主要特点是2014

年的主要特点?账单的显着特征如下:在议会和国家立法机构授予同时权力,以制定法律管理货物和服务税;归入各种中央间接税和征税,如中央消费税,额外的消费税,服务税,额外的海关,常见称为反补贴,以及特别额外的海关义务;归还国家增值税/销售税,娱乐税(征收当地机构征收的税),中央销售税(由中心征收并由各国收集),八十天和入境税,购买税收,奢侈税和彩票,投注和赌博税;在“宪法”下的“宣布专业商品”的概念分配;综合商品征收诺德业务税的商品和服务的间间交易;除了酗酒的人类消费外,GST将征收所有商品和服务。石油和石油产品应当遵守商品和服务退税议会建议的后来征收GST的征税;赔偿各国因运输货物和服务税而产生的收入损失五年;制定商品和服务税务委员会,审查与商品和服务税有关的问题,并向联盟和国家提出建议,如税率,税收,核对和附加费等参数,豁免清单和门槛限制,模型GST法律等。理事会应当根据联盟财政部长的主席工作,并将所有国家各国政府成为成员。GST

下拟议登记程序的主要特点是什么?GST下拟议

登记程序的主要特点如下:现有经销商:现有的增值税/中央消费税/服务税务人员不得不重新申请GST.New经销商根据GST.New经销商申请:单一申请将在GST上进行在线注册。登记号码将是基于泛的持平,并将为中央和州的目的服务于税务机关。为税务机关申请。在三天内将经销商提供独特的身份证委员会批准。在基于风险的案例中,拟议的

重大特征是GST的申请程序的主要特点是审议程序的主要

特点是什么?在GST下提出的返回备案程序的主要特点如下:共同返回,为中心和州政府提供常见的返回。 GST业务流程中提供了八种形式,用于归档退货。大多数平均纳税人将仅使用四种形式来提交其退货。这些是返回物资,购物返回,每月退货和年度返回.Small纳税人:选择合成方案的小纳税人应季度汇票返回。退货率应在线完全。所有税收也可以在线支

付。GST下拟议支付程序的主要特点是什么?GST

下拟议付款程序的主要特点如下:电子付款流程 - 在任何螺母的任何螺母点界面都没有纸张发电 - 付款可以通过网上银行,信用卡/借记卡,NEFT / RTG和通过自动填充单一挑战和单一支付仪器套件授权银行组织套装守则