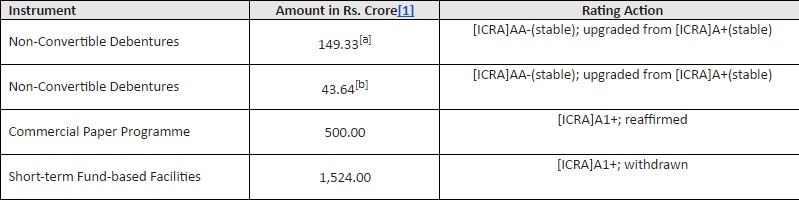

ICRA已升级为卢比的长期评级。192.97 Crore NCD PanapaMuram Finance Limited(MAFIL)从[ICRA] A +(发表ICRA A PLUS)的[ICRA] AA-(经发挑战ICRA Double A减去);并重申了[ICRA] A1 +的短期评级(发布了ICRA A ALE PLUS)的卢比。公司500.00亿卢比商业纸课程。ICRA还撤回了[ICRA] A1 +在卢比的评级。1,524亿亿亿卢鸟基于基于公司的基于基础的基础设施,这是在2016年1月提取

的通知。在转向缩短任期贷款后,马布尔的长期评级因素的修订改进了,稳定金额贷款业务根据过去几年的各种监管措施,以及公司的舒适资本化配置文件(截至2016年3月31日的综合驾驶费用3.5倍)。评级继续考虑到该公

司在黄金中的记录记录贷款业务,其良好的内部控制和审计系统,以及其舒适的流动性概况,在短期抵制资产后面,相当大的未使用银行线(截至2016年3月31日)。然而,额定值仍然受到限制由于公司对黄金贷款段的集中,使其易受金价的不利运动,其边际借款人简介和地理上集中的业务(南方南部尽管过去3 - 4年来,但仍有大约65%的投资组合的ates。然而,ICA尽管如此,目前的黄金贷款公司的改进和稳定的监管环境,预计将支持稳定和可持续的业务增长。在具有竞争力的商业环境中实现最佳业务增长,即竞争性商业环境中的最佳业务增长将成为一个关键

评级,近年来举办了几项举措,以使其金贷款组合免于黄金价格波动的举措。该公司一直逐步转向较短的保管金贷款产品(3,6和9个月的任期,因为早些时候为12个月任期); 3个月贷款的份额在上一个财政年度增加,Q4FY2016截至Q4FY2015的44%占总支付的80%。从2016年4月起,所有增量贷款都是3个月的任期。较短的任期贷款的转变以及更严格的收集(每月收集利息)和提示拍卖程序(Gold现在在5-6个月内拍卖,从贷款起源日期,3个月任权贷款而不是12个月任期贷款前面的14-16个月)可能会降低不利的黄金价格变动对公司整体信用风险概况的影响。到目前为止,贷款经费的转变对公司的黄金贷款组合增长没有不利影响,这在2016财年至2016财年五年期间对抗CAGR 6.6%的大约12%。ICRA注意到贷款续约份额的稳定增加,员工的合同成熟(从成熟月份达到3个月),Q4FY2016的约53%(约有46%的贷款)相比于19% (约有70%的贷款已关闭)对于Q4FY2015。ICRA还指出,新增费用的趋势主要稳定,大约89-90%延长到现有客户(贷款续订和新贷款)以及剩下的新客户。展望未来,鉴于其较短的任期贷款产品,该公司将以最佳的速度达到最佳速度至关重要,以最佳的速度发展其投资组合.ICRA注意到该公

司倡导其产品组合的举措。车辆融资等段,抵抗财产,家庭金融(通过Manappuram House Finance Private Limited;全资子公司)和小额信贷(通过Asirvad小额信贷私人有限公司; 90%的MAFIL子公司)。虽然非黄金总投资组合占公司总合并投资组合的12%。截至2016年3月31日的11,433亿卢比,预计2018年3月将增加到20-25%。ICRA通过在现有分支机构更好地渗透到新地域,在未来两年内,在未来两年内,在未来两年内,在未来两年内,在未来两年内进行小额信贷细分计划。鉴于Mafil目前的舒适资本化,可能在未来20-24个月内可能不需要任何重大的资本输液,以资助其整体综合的组合增长目标。然而,MAFIL在新产品段中展示盈利增长的能力,而不会对资产质量简介产生不利影响,也是一个关键评级

Sensitivity.Mafil的90+ DPD从2015年3月31日的6.53%降低至约1.41%截至2016年3月31日。ICRA指出,该公司的更柔软的桶拖欠(0-60天)可以引用在完整过渡到3个月贷款后增加;随着公司承担迅速的回收率,逾期合约的股票,预计逾期储存,预计逾期储存的速

度,普通资产的回报率为2016年的日本2015财年的2.9%,达到2.4%,达到了2015财年的2.9%,促进了业务收益率和减少的2.4%整体资金成本。ICRA期望黄金贷款分部中的增量信贷成本仍然在合理水平范围内,这是对持续存在的措施相同;但是,它控制其他新部分中的信贷成本的能力仍有待观察。此外,Mafil能够以最佳的步伐与现有分支网络增长,以提高其运营效率(营业费用为平均管理资产的百分比为6.7%,从2016财年为6.7%)将从盈利角度来源至关重要。