印度在2016年3月12日的Raghuram Rajan博士的全球经济中 - 新德里的第一个Ramnath Goenka纪念馆讲

座。谢谢你邀请我提供第一个Ramnath Goenka讲座。如您所知,Goenka是一名自由战斗机,他建立了印度快递到全国报纸。在他的时间,它可以说是该国最好的调查报纸。他有助于突出紧急情况的过度,这可能导致Indira Gandhi在她举起时的失败。他继续成为腐败和政府高撇子的不懈祸害,并负责令人振奋的许多部长和商业狭窄。在他记忆中的讲座中,谈到我们今天在印度制造的努力的讲座将适应今天的透明度和遏制腐败。但是,我已经说过我在其他地方需要什么。相反,我今天会在印度与全球经济的参与下,以及在这些动荡的时期中最好地管理它。全球经济正在

努力恢复巨大的经济衰退增长率 - 每次国际货币基金组织的报告看起来似乎降级了它以前的降级增长预测。为什么恢复如此慢?立即答案是,在伟大经济衰退之前的金融繁荣留下了债务,债务的悬而未决的债务,以及债务,无论是政府,家庭还是银行,都可阻止增长。虽然补救措施可能是写下债务,以便从负债中恢复需求,但仍有额外债务需求的需求是可持续的。无论如何,即使在经济保证的情况下,大规模债务差价似乎很

困难。但也许债务占债务率较深刻;在巨大经济衰退之前,债务燃料需求已经导致债务过境,隐藏在全球潜在的增长下降,也许是因为在工业世界的人口老龄化的难以理解的后果,以及生产力的放缓增长。结构

改革,通常增加竞争,促进创新和驱动机构变革,是提高潜在增长的方式。但这些受伤的选区已经习惯于他们从现状所获得的租金。此外,受益的选区的收益通常在后来和不确定。难怪朱克莱德·朱克(前卢森堡总理juncker)在欧元危机的高度表示,“我们都知道该怎么办,我们只是在我们完成它之后知道如何再次选举!”相反

,工业国家正在从事更积极的货币政策举措。这对我们的新兴市场产生了巨大的风险,因为我们在投资者进入“风险”模式时,我们面临的资本流入的飙升只是为了看到流出的流出。与此同时,在竞争对手国家的超现代性威胁着我们的一些主

要产业。印度应

该做什么?在这种环境中,国际投资者在他的行为中令人沮丧的环境以及所有国家都在努力提高增长?重要的是,当全球增长不确定时,我们应该确保我们的国内环境促进强大,可持续和稳定的增长。这需要一个坚定的宏观经济稳定性平台。让我详细说明

。最近的中央预算强调财政审慎并遵守过去的承诺,即使在分配资本支出和专注于结构改革的资本,特别是在农业中的资源。随后的政府债券收益率下降表明,市场投资者被政府的整体信息居住。财政整合,结合商品价格较低,也导致了较低的经常账户缺陷。由于两位数的

CPI通胀日期很久以前,从两位数的CPI通货膨胀的日子里也清楚地降低了。在金融法案中的货币政策委员会的宪法,将加强RBI的通货膨胀融资框架。虽然RBI总督将不再能够单方面设定金钱政策,但我认为将该决定转移到委员会处于经济的利益。委员会不仅会使多个观点汇总比辛勤人可以更好,它将提供更多的连续性,并减少过度压力。我相信这一政府的货币改革将成为其信号成就之一

。稳定议程的最后一条腿是清理银行业的压力资产,以便银行有房间再次贷款。过去的问题是银行根本没有足够的权力来强迫推动者支付,或将压力资产放回轨道上。与更多发达国家不同,我们没有运作的破产制度,尽管议会前目前是账单。因此,我们首先必须创建一个有效的庭外解决系统。这样做,我们现在正在与银行合作认识和解决强调资产,即使在必要时筹集资金。我们的意图是在2017年3月在2017年3月制出清洁和完全拨款的银行资

产负债表.PAPS这一稳定议程的最艰难方面一直是说服经济学评论,当增长低于预期时,宏观经济稳定需求的需要。经济警报的不断召唤,寻求将经济引诱到经济困境的浅滩,是“主,给予我们稳定,但不仅仅是!”无论风险如何积累,增长总是更重要的。通常,警笛呼吁你不要被教子(毕竟,只有学术经济学家关心财政赤字),实用(如果没有季度或三分之三的NPA确认,那么真的很重要),并欣赏印度现实(每个人都可能会说他们讨厌通货膨胀,但没有人真正想要承担消毒过程

的痛苦)。我相信我们正在证明警报器错了。鉴于印度的荒地居住的世界经济和两次连续干旱,其中任何一个都将经济扔进尾部旋转,我们对宏观经济稳定的关注必须是解释为什么我们有超过7%的增长,低通胀,与我们的一些新兴市场同行不同,低经常账户赤字。现在,我们必须在这个声音基础上建立。什么尤为重要的是我们如何与世界经济互动。我想专门讨论贸易,汇率,资本流动和思想。

国际

贸易是第一次,全球贸易一直比全球产出更慢。有许多可能的解释;随着国家获得更丰富的,非交易所服务构成了GDP的更大一部分,导致GDP比贸易更快地增长。此外,由于全球产能过剩的贸易密集型资本商品的投资,贸易增长比GDP更慢。最后,随着产业国家变得更具竞争力,随着中国升高价值链,更多的投入最终产品的投入是从一个国家而不是来自国家外面的源泉。因此,一些全球供应链是缔约的。出于所有这些原因,令人愉快的日子当印度贸易和服务的商品和服务正在扩展时,速度可能只是一段时间的记忆。审查

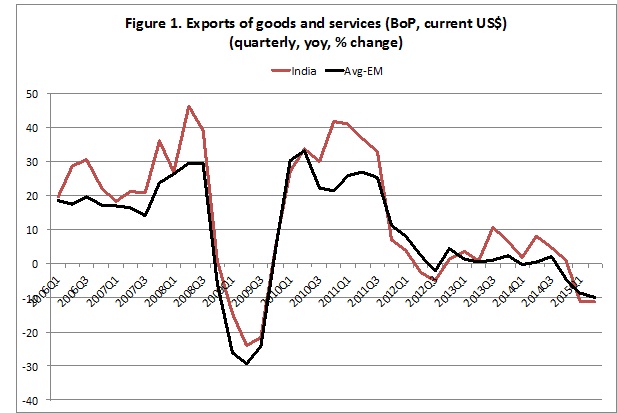

最近的贸易数据是有用的,以了解印度如何与世界其他地区进行比较。图1表明印度商品和服务出口的增长广泛反映了新兴市场的镜子。

国际货币基金组织的付款统计数据。新兴市场(EMS)包括巴西,中国,印度尼西亚,墨西哥,俄罗斯,南非,泰国,土耳其和印度。黑线在这些EMS中显示了一个简单的增长率平均值

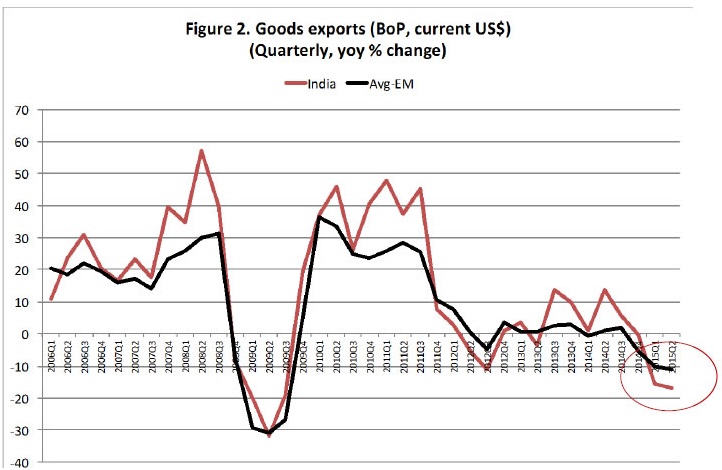

。最近,当然,新兴市场商品出口商的价格较低。尽管如此,印度货物出口似乎比新兴市场的商品出口更糟糕(见第2页).Source。

国际货币基金组织的付款统计数据。新兴市场(EMS)包括巴西,中国,印度尼西亚,墨西哥,俄罗斯,南非,泰国,土耳其和印度。黑线在这些EMS中显示出简单的增长率。同时

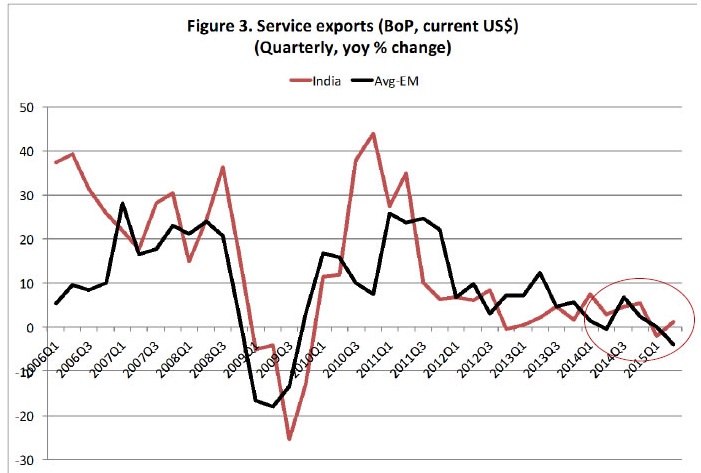

,印度服务出口的增长似乎在做得更好,也许是因为美国这样的国家,我们将服务导出以恢复更强烈的恢复。当然,这些差异在很短的时间内,因此吸引了强烈的结论可能是不明智的。人们可能带走的是印度并不孤单地遭受堕落的交易。源。

国际货币基金组织的付款统计数据。新兴市场(EMS)包括巴西,中国,印度尼西亚,墨西哥,俄罗斯,南非,泰国,土耳其和印度。黑线显示出这些EMS的简单平均增长率。然而,随着

印度贸易的放缓,行业机构正在敦促当局做某事。当然,如果所有国家正在经历较慢的贸易,那么补救措施可能超出印度当局的控制权。虽然我们可以在某些行业中审查可能的倾销,但我们必须小心,任何提高受保护行业价格的补救措施都没有提高国内产业,

没有竞争力。它是我们的专家展示汇率减缓贸易的这些时代。争论它被高估了。当然,我曾争辩说我们在体验贸易下并不孤单,但让我们审查汇率。当大多数人

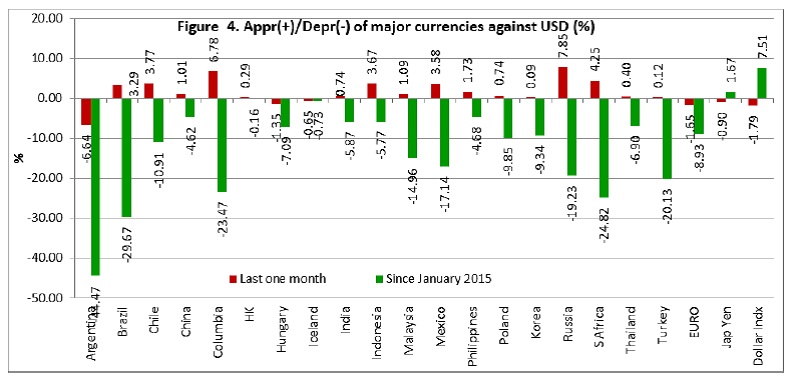

都考虑汇

率时,交换率为汇率,他们认为卢比兑美元的价值观。如图4所示,自2015年初以来,卢比似乎已经减弱了约6%,大约是我们相对表现不佳的出口开始的

时间。这种折旧应该有助于我们的出口,尽管折旧的影响仅在滞后后出现。

但我们应该注意,其他货币也贬值了美元。因此,虽然我们获得了优势与美国生产商,但其他外国生产商可能会变得更具竞争力,因为他们的汇率已经贬值了。因此,经济学家建议观察名义有效汇率的指数,该指数与卢比的价值与其他汇率相比,通过其在贸易中的份额称重。

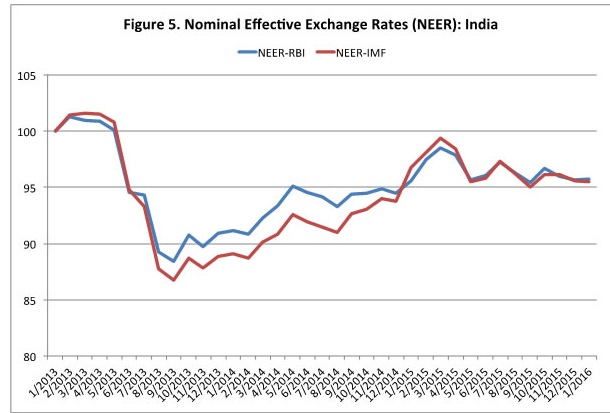

RBI和IMF。索引标准化为2013年1月= 100。增长表示升值。在

图5中的该度量,自2015年初以来,卢比仍然相对平整。我们放弃了美元的美元,我们已经获得了欧元或真实,所以总体而言,在贸易加权条件下,卢比已经平整了。但是等待一

分钟,我们的经济学家的朋友会说。印度的通货膨胀高于大多数其他国家的通货膨胀。这会影响竞争力。如果小部件在美国一年前赚取一美元,而印度在印度₹63则,印度生产商将与美国竞争,因为美元价值₹63。但如果印度的通货膨胀是美国的5%和零,那么今天印度制造商将花费66.2。如果卢比达到63美元,印度制造商今天将变得缺乏竞争力 - 美国生产商能够以等同于₹63的成本制造小部件。换句话说,为了保留竞争力,卢比必须贬低通货膨胀差异达到贸易伙伴。我们如何竞争的指数被称为“实际有效汇率”。考虑到称为通货膨胀的标称有效汇率。它的越高越高,汇率越折旧为抵消通胀,而且我们就越缺乏竞争力。

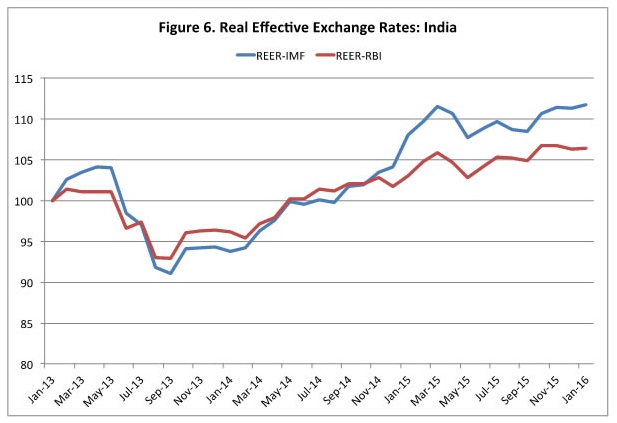

RBI和IMF。索引标准化为2013年1月= 100。增加表示升值。在

图6中,我绘制了实际有效的汇率,显示了解释是在旁观者眼中的年龄古老的真理。如果专栏作家想要归咎于我们的出口放缓的汇率,她可以从2013年9月的低点看索引,并认为它赞赏20%(基于IMF措施)。当然,很难争辩说,我们2013年9月达到汇率的低点代表均衡率。此外,我们的出口相对于新兴市场的出口表现得很好(见图1).2确实,在过去的一年,当货物出口放缓时,实际有效的汇率已经相当平坦。因此,希望避免归咎于汇率的人将指出最近的期限。

但是还有另一个原因否定估算汇率的汇率。实际汇率只是竞争力的一种衡量标准。生产力也很重要。在富裕的国家,公司已经在生产力前沿,因此他们通常可以通过创新提高生产力。在一个贫穷的国家,通过减少现有的瓶颈或通过采用已知的最佳实践,可以通过减少现有瓶颈来改善生产力。例如,如果在工厂到铁路头部建造了更好的道路,或者该公司更好地管理库存,则可以简单地提高生产力。当印度制造国内生产总值在最终销售额越来越多的情况下,印度制造业国内生产总值的一个原因在于,公司一直在销售的速度较小,就是公司一直专注于提高生产力。因此,抵消了实际汇率的任何上升是我们对世界其他地方的享受的任何生产力差异。假设保守时间是每年约2%,经济学家抱怨的大部分是由生产力差异抵消的真正欣赏。

底线是,即使印度贸易一直在放缓,缓慢也类似于其他地方发生的事情,由于商品价格下跌,由于商品价格下跌,因此由于贸易量下降而较小的份额。虽然在去年货物出口可能遭受了一点,但辨别清晰的模式却太早,肯定难以降低汇率的放缓.3金发姑娘的

速度是值

得推动这次讨论的重要信息。如果RBI可以按下按钮并获得所需的汇率(因为某些经济学家想象是可能的),它应该瞄准强大的卢比或弱卢比吗?非经济学家通常倡导强大的卢比 - 它不仅传达了国民实力,而且当您出国时,您可以在卢比购买更多的东西,进口更便宜。非经济学家是消费者的

重点。当然,它正是因为国内旅游和国内生产相对于国外旅游和国外生产的弱势群体,许多经济学家更喜欢较弱的卢比。然而,这些现代化的日子,专注于生产者,商品家并不承认,低估是国内消费者和储存人支付的国内生产商的补贴。国内消费者支付过高的外国物品价格,并且利率必须人为地保持较低,以降低通过干预持有巨大的外汇储备的成本。在长期运行中有成本。在汇率标准化时,基于人为低的汇率的国家在该国的一部分投资将在外面取消。人们可能争辩说,这反映了日本在20世纪90年代的经验,并可能是中国工

业部位的经验。在过去的国家和国内市场疲软的国家可能有意义。当他们开始在他们的成长道路上,印度从出口导向的东亚老虎处处于一个非常不同的位置。我们的理想汇率既不强劲也不弱,就是正确的。通常,市场力量让您提出这个金发姑娘率。然而,存在快速资本流入或流出的情况可以将速度移动到基本面不太可能支持的水平。虽然RBI不会要求汇率在任何特定时间点处于任何特定时间点的均衡水平,但我们随时随地进行中度调整,我们认为这一运动是极端的,受到情绪驱动,并且可能被逆转。我们的意图是防止过度,而不是妨碍所需调整的方式。当然,

市场上的临时非理性可以压倒央行。就像银行奔跑一样,随着外国投资者试图在失去一切之前脱颖而出,下降货币可以提示进一步下降。为了保持卢比与其他货币的有序运动,我们相信我们需要三种成分。首先,确保宏观经济稳定性和劝告投资者的良好政策,他们的资金在中期方面是安全的。我早先讨论过这件事。

二号,我们应该专注于吸引稳定的资本流动,这将留在长远。这意味着抵制诱惑太多到短期 - 以及外币计价债务在美好时光流动,无论他们收取的利率如何低。在过去的几年里,我们在短期卢比债务工具中有有限的外国投资组合债务投资。这并不是说,这些投资者不能销售长期债券并在一瞬间留下的通知,这是较长到期债券的投资者可能比想要过夜暴露的投资者更稳定。与此同时,我们稳步扩大了政府债券的外国投资者的投资限制,并将继续这样做。我们

的新外部商业借款规则鼓励基础设施项目和其他有限的外国收入的项目来发放卢比Masala贷款,或者借用真正长期的男高音。这限制了当汇率对他们不利影响时,他们将需要偿还的风险。最后,

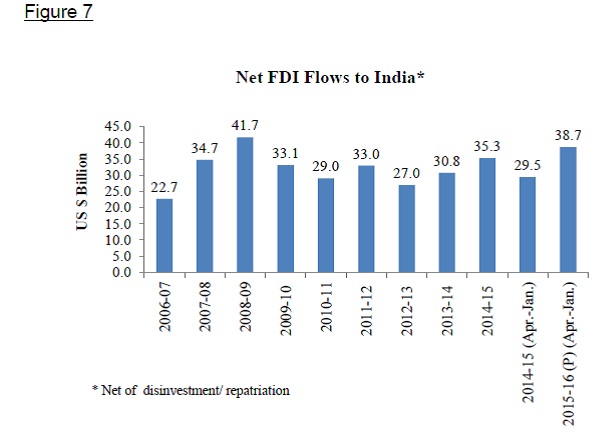

政府一直鼓励外国投资者“在印度制造”。这项活动的一个分支一直在外商直接投资的大量崛起,是最稳定的投资。随着年内剩下的两个月来,净外国直接投资已经处于最高级别,舒适高于经常账户赤字。