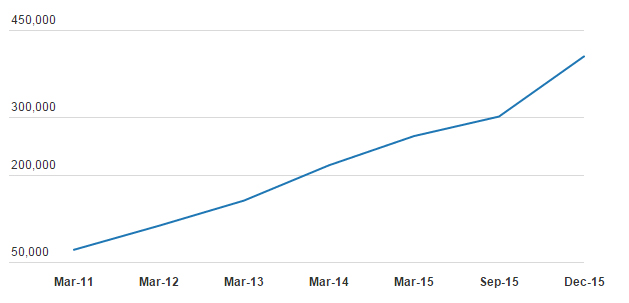

如果印度的公共部门银行所制定的未付贷款被恢复,据依林达斯本次分析,他们将足以支付印度2015年度的金防御,教育,高速公路和健康支

出。财政部长阿伦·捷卡利和印度储备银行(RBI)州长Raghuram Rajan在2014年6月在金融稳定发展委员会会议期间。“没有人想在富裕而彻底的错误的错误之后,这意味着他们在公共部

门银行越过卢比的银行助理时逃离WTHESE贷款,或毛额不良资产(NPAS) 4.04 Lakh Crore(590亿美元),自2011年3月以来的增长率为450%.Private-Mector银行也有一个NPA

问题,但他们的坏贷款不到公共部门银行的一半,占所有最新的73% 。印度银行业的危机,何地名班拜拉斯

多次被标记(这里,Hermand在这里)现在已经达到了许多公共部门银行的NPA比他们的净值为高。这影响了他们对企业

进行新贷款的能力,以及这些不良贷款最终由印度的纳税人,政府拥有的公共部门银行的最后担保人,作为编辑和专栏作家TN Ninan最近的犯罪标准。“所

以要做什么?”他写了一篇银行危机。“简单的选择是采取更多的税金并将其交给同一个银行,在盘子上。政府谈到给他们另一卢比的2.4万卢比 - 这对每个家庭,富人和穷人的

卢比。“”确实是24家上市政府银行的股票现在的账面价值不到一半,有些折扣为75%。显然,投资者仍然认为这些银行的书籍类似于小说

。“公共部门的总部纳斯·卢

比rscrousource:

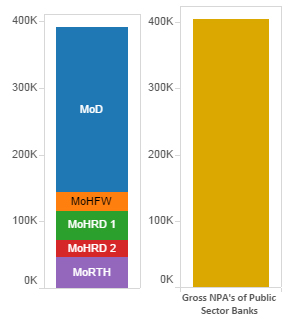

Indiaspend,2015-16财政

年度的Lok Sabhudgetrary分配与银行NPASIGURE在卢

比。 Croresmod:

Defencemohfw部:

卫生部和家庭韦勒姆霍德1:

学院教育部和学院教育部和文学部ohrd2:

高等教育部HRD部:

公路交通和高速公路:

部委预算文件:国防,健康与家庭福利,人力资源开发:学校教育与识字系,人力资源开发:高等教育,公路运输和公路。indeed,

公共部门银行资产的强调和低于的实际价值高于NPA数据揭示。贷款+

糟糕贷款= Rs 8 Lakh Crore(1170亿美元)是已

重组的许多贷款,这意味着借款人可以获得更多的时间来偿还贷款;有时,利率降低,因为借款人不能,或者没有,没有,遵守原始偿还条款。NPAS和重组资产的

综合级别为14% - 所有贷款中的七个卢比由印度的公共部门银行,靠近卢比8万卢比(1170亿美元)。这笔款项高于阿曼,斯里兰卡和缅甸的国内生产总值(GDP),可能存在

风险。问题已经变得足够大,因为金融部长Arun Jaitley Toweighin,说没有必要恐慌,Amessagehe首次发布2015

年8月。政府和印度储备银行(RBI)试图解决几个季度的问题。2014 - 15年经济调查仅在去年的预算之前发布,确定了NPA作为一个主要问题,并列出了遏制它们的努力,包括报告不良贷款的更严

格的准则.TIGHT报告指南部分负责溶胀NPA水平:现在在会计陈述中未透露的贷款现在被报告为糟糕的贷款.BAD风险管理,并不

总是欺诈,RBI引用这些贷款

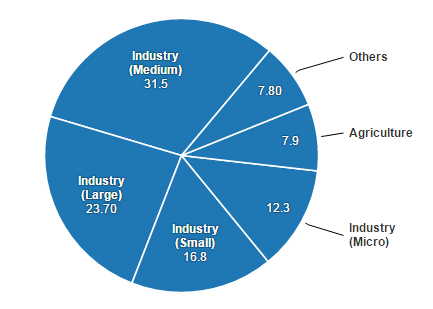

的三个原因,这已经变坏了:真正的商业原因;错误的业务决策和效率低下;和MISDEMEANUR.ALIST 85%的所

有强调资产来自工业部门(下图),主要来自核心领域,如钢铁,基础设施,工程,建筑,纺织品和造船,都受到印度工业放缓的影响。最近糟

糕的一些大贷款包括:ABG造船厂:卢比11,000亿卢比,重组,然后成为NPabharati造船厂:8,500卢比的Croregammon基础设施:15,000卢比的Croreelectrosteel Steels:卢比的克隆人为克劳克人民感知,并非所有糟糕的贷款都是欺诈或政治影响的结果。例如,上面列出的四个例子是有物理资产的运营公司。他们被一系列因素组合,包括经济状况差和相对于其资本和利润的高度债务。在某些情况下,由于

土地收购问题,当地反对或环境清关,项目已经停滞不前:这对于Whydropowerector尤其如此,几乎所有项目都在落后的时

间表。糟糕或强调贷款的MAXY来自Mer-Management,也许过于乐观的商业预测,例如Tycoon Vijay Mallya,其失控的翠鸟AirinesowesBanks卢比4,000亿卢比

。 Big Borrowersthis的有罪

不罚现象并不是说没有欺诈。借款人已经有了高调的违约,如赛道钻石,Deccan Chronicle Holdingsandsutya Vinayak Industries,该行业借了几千亿卢比,非常少地通过物理资产和投资

。银行压力来自Source:

据RBI Governor Raghuram

Rajan 1月份允许违反违约的有影响力的借款人的银行文化的银行文化。“我们不惩罚

错误的事情 - 除非他小而弱,rajanfrotein是一个电子邮件给RBI员工。“这种信仰本身就是这样。没有人想在富裕而良好的错误的错误之后去,这意味着他们更加逃脱。如果我们要有强大的可持续增长,这种有罪不罚的文化应

该停止。“纳税人如何为不良贷款支付 - 以

及NPASHERE的其他影响是,不良贷款的上升潮流在银行体系上。首先,纳

税人最终付钱。银行从存款人那里拿钱,他们借给借款人。如果借款人不能偿还贷款,银行弥补了自己的资金和利润的缺点。如果银行有糟糕的贷款,其股东则击中。印度的公共部门银行由政府拥有,所以,这些糟糕的贷款是对政府和纳税人的损失。第二,不

良贷款经济活动缓慢。银行为公司提供利润并增长营运资金。高水平的坏贷款侵蚀银行资本,减少他们提高新资本的能力,减少银行的贷款能力,减缓经济.Provate-Mector银行也面

临着糟糕贷款的压力,但他们的问题无处可见危机公共部门堂兄弟。根据Torbi Data.Porbi Data.Provate

Bank的情况,最糟糕的私人银行比最优秀的公共

银行的私人银行总额超过最佳公共银行的资深资产,占其未偿还贷款的6.7%,占公共部门贷款人

。始终如一的NPA水平。截至二零一五年十二月十二月十二月季度,许多私人银行,如HDFC银行,Indusind Bank和Yes Bank,具有不到1%的NPA级别;最糟糕的私人表演者,如ICICI银行和联邦银行,比表现最佳的公共部门银行更好。(indiaspend.org是一个数据驱动的,

公共利益新闻非营利/常规检查器。在事实上检查倡议,审查公共生活中的自杀和组织的准确性和上下文陈述。)