光大证券:看好家居板块未来集中度提升,维持家居板块“增持”评级。

光大证券指出,新冠疫情下,家居需求被压制。但布局精装渠道的公司增长弹性显著,中小品牌有望实现收入/利润弯道超车,尤其是瓷砖、木门、橱柜等精装必备品类。但中长期家居单品专卖店的商业模式生存难度加大,未来亟需在渠道和产品上实现突破。我们建议关注精装修渠道布局增长弹性明显的公司,包括帝欧家居、蒙娜丽莎;中长期看,家居板块仍要聚焦零售端的成长性,推荐欧派家居、顾家家居、索菲亚、尚品宅配。看好家居板块未来集中度提升,维持家居板块“增持”评级。

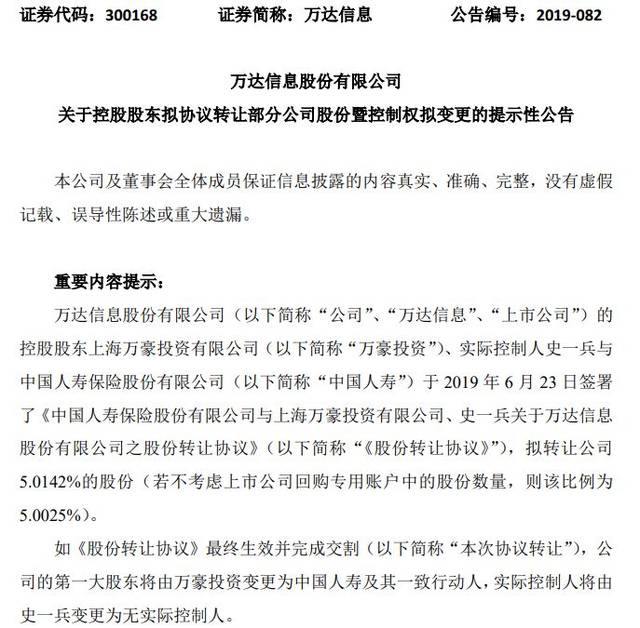

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...