华泰证券:看好国产锂电设备中长期成长空间。

华泰证券指出,通过自下而上梳理新能源车产业链,我们看好国产锂电设备中长期成长空间。下游动力电池需求明确,我们预计2020-23年全球电池龙头扩产合计594 GWh。锂电设备助力于电池大规模智能化生产,我们预计2020-23年设备总需求1,212亿元。国产设备企业占据国内主导地位,处于海外开拓关键阶段,我们预计2020-23年国产设备的全球份额有望达到49%(中性假设)。基于产品实力、市场份额与客户资源三个角度,建议关注锂电设备龙头先导智能、赢合科技。

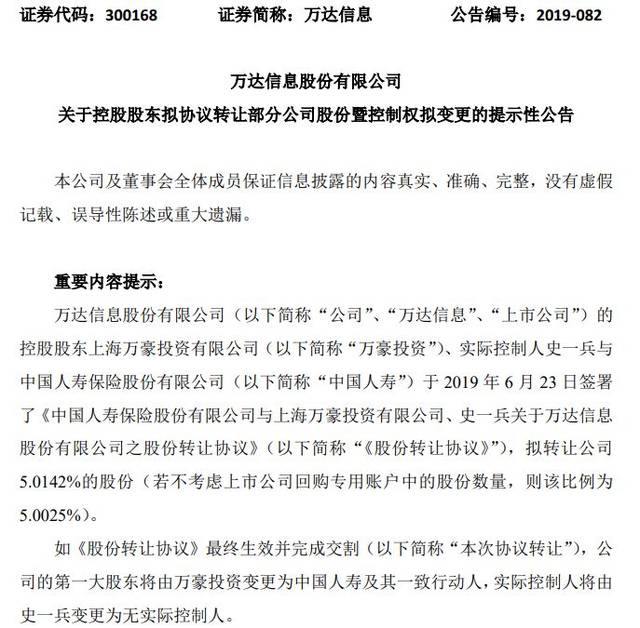

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...