光大证券:龙头房企收入端弹性确定 股息率具备吸引力。

光大证券认为,当前房地产行业总量下行,竞争激烈,新冠疫情加速了行业结构分化,并购加速集中度提升,房企短期业绩表现和中长期盈利增长加剧分化。龙头房企收入端弹性确定,业绩增速相对稳定,估值具有较强防御性,股息率具备吸引力。建议关注市值较大,股票流动性较好,基本面明确,现金流安全边际高,业绩确定性较强,具备持续投融资优势的房企,建议关注A股的万科A、保利地产、招商蛇口、金地集团;H股万科企业、融创中国、中国金茂、华润置地。

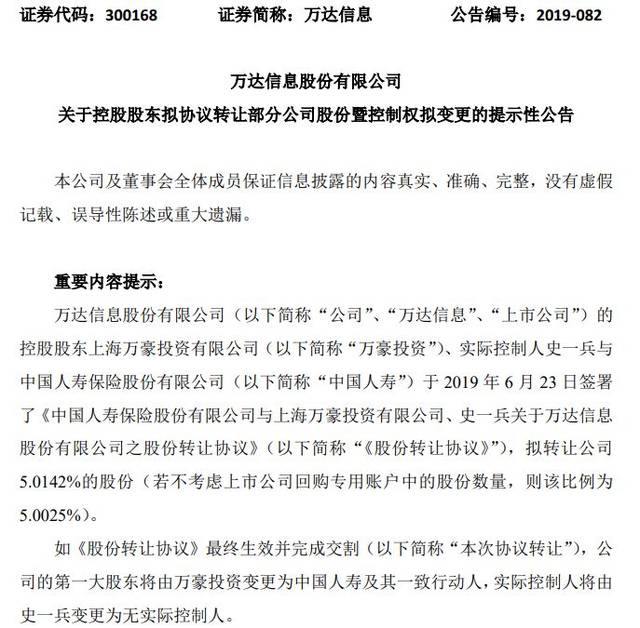

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...