55,000亿卢比非银行金融公司 - 小额信贷机构(NBFC-MFI)部门展示了强大的资产质量,直到最近,逾期贷款份额[0多天(DPD)]在总贷款组合中低于1 %截至2016年9月30日。然而,政府2016年11月的魔法行动行动已经为该部门,卑鄙,借款人提供了高速增长,借用的高速增长,贷款过程中的潜在稀释以及正在使用的可能性用于消费而不是收入生成。在恶魔化之后,货币供应不足,某些地区的政治干扰,借款人现金流量的破坏导致了MFIS的收集效率急剧下降(11月和2016年12月的〜75-80%)。MFI的中位数+ MFI的DPD已截至2016年12月31日增加到19%左右。金融部

门评级资深总裁兼小组头部ROHIT Inamdar表示,“在每周收集周期之后的贷款报告了在期间期间更好的收集效率A-Vis,每月收集周期。ICRA的分析还表明,较弱的收藏率在面临的借款人透明度,选举和流水线相关问题的区域上发布了较较弱的集合活动

。“ICRA的分析显示,州和UTS等喀纳塔卡,泰米尔纳德邦,普渡店和喀拉拉邦有很高的微量密度密度渗透率普及,超过50%的可寻址目标人口已经估计已被涵盖。另一方面,像北方邦和拉贾斯坦邦一样的一些大型国家和东北各州都有很高的未开发市场,具有合理的进一步增长。虽然NBFC-MFIS在全国各地的所有国家运营时,卡纳塔克卡,泰米尔纳德邦,马哈拉施特拉邦和北方邦的共同占业界总贷款投资组合的49%(包括38%的目标人口),截至2016年9月30日表明副总裁副总裁兼部门

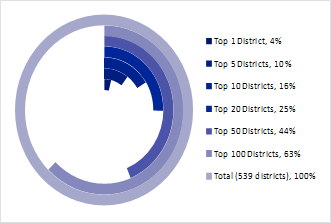

金融部门评级副总裁贷款组合中的物料地理集中率表示,“ICRA制定了”MFI竞赛指数“,反映了地区NBFC-MFIS之间的竞争强度。MFI竞赛指数被定义为每1万卢克借款人的区内运营的NBFC-MFI的数量。ICRA发现,印度中心大约20个地区,包括东部马哈拉施特拉,东部Mahahashtrah和西Chhattisgarh高水平的MFI

集中“。截至2016年9月,截至2016年9月,截至2016年9月,这表明前25个地区占整体的25%总贷款投资组合,剩余的75%被分布在500多个地区,表明全国NBFC-MFIS的高度

倾斜的投资组合组合.ICRA相信较常见的竞争,导致贷款规范稀释作为收购和保留对于借款人来说,客户变得困难。这也导致借款人过度使用。“ICRA对20项MFI的分析表明,与净值相关的10个地区的投资组合比例高于1,适用于1岁以上的MFIS。这指出了高度局部的地理集中,是一个不断增长的关注原因。MFIS具有地理上集中的投资组合容易受到内部和外部冲击的影

响,“Supreeta Nijjar补充说.ICRA的分析还表明,第一贷款周期中的投资组合比例从2014年3月的30%增加了加倍,2016年9月至59%。这表明不仅仅是MFI的扩展到内部地区,渗透有限,而且还适中借款人员磨损率和MF之间的客户迁移(或来自另一个MFI的第二贷款)。这提出了关于MFIS在行业中竞争日益增长的竞争的担忧的担忧。该

部门的其他新兴的票据是上涨的票据大小,加上借款人增加了多贷款的借款人的份额正在影响整体债务还款能力借款人。这一趋势主要是由于信贷局数据的缺点,借款人使用的多个身份证明,信贷局的覆盖率有限,以及贷方对RBI指南的解释。其他问题,如外地纪律,非正式来源的贷款,以及与业务增长相关的贷款官员的贷款也负责杀戮的多个贷款的

趋势。借款加上每周到每月收集周期的转变,大多数MF都有导致与借款人的较低级别。更高的票据和每个借款人的贷款数量更多,导致更高的偿还负担,延长了许多借款人的债务

服务能力。尽管存在与MFI贷款相关的高风险,过去,该部门的资产质量得到支持借款人选择自己的团体成员和同伴压力的联合责任机制降低了尽可能偿还贷款支付的倾销。借款人还欣赏,与当地货币贷款人和其他非正式来源相比,MFIS收取的利率较低。借款人还了解需要维持强大的信用历史的必要性,并意识到及时偿还使他们有资格获得后续贷款周期的贷款金额

。在ICRA的意见中,鉴于Aadhar的普及率越来越多,可能有关多重证据的问题减少。增加MFIS的局势拒绝税率也表明KYC文件中出现了更大的均匀性。此外,大多数MFI专注于加强其系统和过程,例如自动化kyc验证过程,包括基本识别客户的生物识

别等。对于该部门的展望,MFI的组合生长将在2017财年期间较低。此外,MFI可能会集中在现有客户端,而不是添加新客户端。“虽然RBI为NBFC-MFIS的额外90天分配用于对账户进行分类,但在不履行的情况下,在ICRA的看法中,MFIS难以将借款人恢复多个分期付款。借款人的一定程度的过度汇流,加上借款人的缺乏和借款人的盈利对借款人的影响的影响是不利影响MFIS的资产素质

。在ICRA的观点中,在系统中的货币供应的补充步伐,媒介为了使天文消除对借款人的生计的长期影响以及MFIS的客户沟通的质量将是资产质量的关键决定因素,前进。信贷成本的程度,MFIS将不得不厘定,也将依赖于史密的MFI对受影响的投资组合,其资本结构以及损失分担安排的份额,“罗哈特Inamdar,补充

道。在增长速度较慢,有关的营业费用较慢在H2FY2017中的MFIS可能会增加管理进步。考虑到ICRA的信用成本和运营费用的预期提高,从早期估计为13-15%,将其盈利能力(ROE)修改为2018财年的10%。虽然增长目标可能会降低,但较高的信贷损失可能会影响MFI的资本化指标。虽然在ICRA的意见中,准确估计信贷成本的可能增加有点早,但如果信贷成本增加超过5%,则杠杆水平超过6倍,可能会报告亏损。此外,一些具有甚至更高杠杆水平的实体可能需要提高外部资金以满足监管资本要求。