防居民债务风险就必须稳住好房价

数据显示,截至2020年三季度,全国居民杠杆率已逼近60%,深圳、厦门、杭州等核心一二线城市居民杠杆率更是超过80%。与此同时,全国居民债务收入比持续提升至55%,居民偿债能力明显减弱。

居民债务持续攀升带来的问题已经越来越多、越来越明显,也越来越严重。首先,债务风险越来越大。要知道,在过去相当一段时间,居民存款都被认为是通货膨胀的巨大隐患,是一只被关在笼子里的“老虎”,一旦放出来,就会带来严重的通货膨胀。因此,会想方设法地引导居民存款的使用。谁知晓,居民存款没有成为咬人的“老虎”,居民负债却成了风险的“狮子”。如何控制居民负债,已成了十分重要的问题。其二,居民消费能力越来越弱。居民家庭资产结构对消费的影响很大,如果流动性资产多,消费能力就强。如果固定资产多,消费能力就弱。而从目前的实际情况来看,居民的家庭资产大多是固定资产,其中,房产占据居民家庭资产的70%以上,而这些房产大多又伴随着负债而存在,自然,居民的消费能力就会越来越弱了,继而会影响新发展格局的形成。房价,已经成为吞噬居民财富的最大威胁。第三,对社会稳定的影响越来越多。居民负债对社会稳定的影响是显而易见的,因为,负债越多,负债率越高,对社会矛盾的心理承受能力也会越弱,包括物价变动、产品供给等在内,一旦发生问题,居民就会产生恐惧心理,继而容易引发各类矛盾,产生社会不稳定因素。

造成居民债务越来越高、负担越来越重、风险越来越大的原因,其实很简单,也很清楚,那就是房价的持续上涨,让居民在恐惧中选择了负债购房,有的还不是负债购一套房,而是几套房,以至于造成有钱的人,也变成负债累累。房价上涨给居民生活带来的影响,已经相当大。特别是普通居民,已经是最为突出的矛盾和问题。所谓掏空6只口袋也买不起一套房的现象,比比皆是。

为了防止居民债务发生风险,央行和银保监会合出台了加强贷款集中度管理的意见,其中。给居民贷款占全部贷款的比重设定了上限,以此来控制居民债务风险。从理论上讲,是能够行得通的。只要控制住了银行贷款的发放,当然可以控制住居民债务风险。实际上,则很难控制。只要房价还在涨,居民负债购房的冲动就不会消。即便银行控制住了居民个人贷款的发放,居民也会通过其他渠道负债购房,最终会造成地下金融等泛滥。

要想消除居民购房的冲动,最有效的办法就是稳定房价,确保房价稳定。房价稳定有四种状态:一是既不涨也不跌,一是微微上涨,一是微微下跌,一是小幅波动。既不涨也不跌,在市场经济下很难做到。可以在某一阶段处于不涨也不跌,长期很难保证。微微上涨,当然是一种选择,但由于房价已经涨了太长时间,也涨了太多,微微上涨对居民来说,也是一种恐惧式折磨。微微下跌,应当是一件可以接受的事,但是,如果持续微微下跌,对已经购房的居民来说,也会产生一定的心理影响。尤其是高价位购置了房子、且负债很多的居民,一定会心理很不平衡。小幅波动,应当是最好的状态,既涨也跌,且幅度不大,对居民来说,心理的压力就不会大,反正总体上是平稳的。

但是,不管是何种状态,房价稳定都是第一位的。只有房价稳定了,居民才不会因为房价上涨而冲动购房、负债购房,居民债务才不会持续攀升。目前的杠杆率和负债率,已经不算低。尤其对不习惯于负债的居民来说,这是相当高了。控制居民负债冲动,防范居民债务风险,已经到了非常重要的时刻。而单纯依靠银行来控制,显然是很难达到目的的。控制居民债务风险的最有效手段,就是稳定房价。

中央反复强调,“房子是用来住的,不是用来炒的”,这一定位,实际已经下达了稳定房价的任务。如果再不能将房价上涨的步子控制住,让房价处于稳定状态,居民家庭债务的问题就难以解决好,居民债务风险就会越来越大。这方面,地方一定要高度重视,切不可再让房价出现上涨。房价上涨带来的问题已经太多太多,产生的危害也已经很大很大。再控制不好,将会直接影响新发展格局的形成。

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...

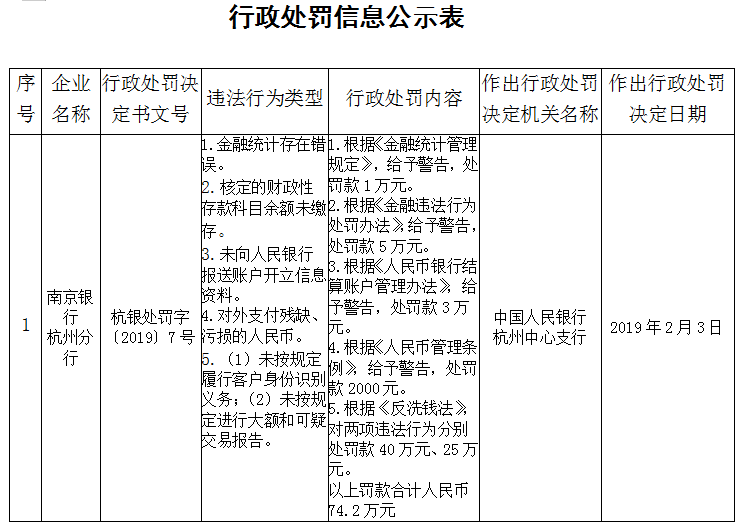

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...

银盛支付“坏孩子”屡教不改2247万元罚单后再曝违...