高利贷、砍头息、暴力催收:揭开微贷网华丽的财报马甲。

这个行业“寒冬”对微贷网(WEI.US)来说有点难熬。

6月4日,微贷网公布了2019年一季度的成绩单:净营收为人民币9.497亿元(约合1.415亿美元),同比增长1.6%,环比下滑4.4%。经调整的净利润为1.35亿元人民币,上季度为1.33亿元,环比基本持平。

尽管在公布季报前后,微贷网的股价小幅回升,但仍难挽狂澜——2月19日以来累计跌幅近30%。

在行业寒冬中卯足了劲敲开纳斯达克大门的微贷网,似乎也难以逃出这个漫漫寒夜。记者获悉,微贷网第一季度的贷款总量为152.5亿元人民币,环比减少18.7亿元人民币,降幅达到11%。此外,微贷网贷款余额也不太乐观,据财报数据,其一季度期末贷款余额为196亿元人民币,环比减少3亿元,下滑2%。

此外,微贷网的逾期率也在持续增加。据财报数据,截至2018年年底,微贷网1-30天逾期率为0.94%;31-60天逾期率为0.83%;61-90天逾期率为0.86%;90天以后逾期率为3.83%。此外,微贷网同期平台累计逾期率高达6.45%,较上半年的3.32%增加了37.7%。

值得注意的是,尽管微贷网以净利润增加、账上现金也并未减少的状态躲过了2018年三季度的行业暴雷潮,但在其他车贷平台于四季度逐渐恢复放款的同时,微贷网放款量几乎无增长,甚至在今年一季度开始下滑。

此前,一度火遍网络的“奔驰女车主事件”让汽车金融的“金融服务费”浮出水面,套路贷也成了行业的重点关注对象。雪上加霜的是,网贷平台备案在即,而微贷网却可能面临无法完成备案导致网贷被叫停的巨大风险。

5月20日,微贷网第二大股东汉鼎宇佑在回复深交所年报问询函时表示,“监管环境趋紧对微贷网未来业绩存在负面影响的可能”、“微贷网将争取尽快办理备案登记,但如果微贷网未能完成互联网金融备案,或未能取得电信与信息服务业业务经营许可证,将可能面临被要求停止网上借贷中介业务的风险”。

记者获悉,2016年8月,《网络借贷资金存管业务指引(征求意见稿)》和《网络借贷信息中介机构业务活动管理暂行办法》两份文件相继出台。

根据这两份文件,网贷平台必须具备信息安全三级等保证书、电信与信息服务业业务经营许可证以及资金银行存管证明,才能被允许参与网上资金信贷撮合业务。

然而,根据汉鼎宇佑的公告,已经运行8年的微贷网是国内主推抵押车贷的网贷平台,但迄今为止却尚未取得电信与信息服务业业务经营许可证。

在微贷网可能面临被要求停止网上借贷中介业务的同时,其平台客户的投诉也在不断增加。截至6月6日,记者通过查阅聚投诉数据发现,微贷网被投诉的次数达到949次,不乏出现一些“高利贷”、“砍头息”、“暴力催收”等字眼。

6月5日,一位名为赵先生的发布投诉信息称,“高利贷,砍头息,每天多次骚扰,爆我通讯录,骚扰家人和朋友”。

5月30日,一位名为余先生的称,“客服爆了我通讯录,电话打给我公司老板,同事,还有其他部门的主管。导致个人名誉严重受损,公司抬不起头,老板也不受待见。面临丢失工作的危险。在国家大力打击网络暴力催债的今天,这个平台仍然肆无忌惮的顶风作案,希望有关部门能够查处”。

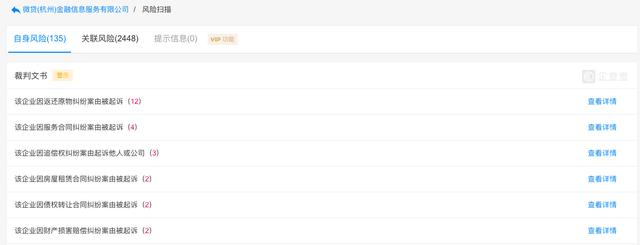

此外,记者查阅企查查发现,微贷网涉及的诉讼案超过100件,而关联风险更是高达2448条。对此,媒体“局外”曾报道,多位用户从微贷网借款,并和微贷网全资子公司、微贷网另外签订债权转让通知书及还款协议。经过这一方式,微贷网母公司成功回避了大量诉讼,而将诉讼转移给了全资子公司。

可以说,在微贷网上市主体靓丽财务报表的水面下,还隐藏了更多需要被投资人警惕的风险。

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...

银盛支付“坏孩子”屡教不改2247万元罚单后再曝违...