贵州银行赴港IPO:二股东为茅台,利息净收入占营收近100%。

6月6日,贵州银行向港交所申请主办主板上市,联席保荐人为农银国际、建银国际及中信里昂证券。若顺利上市,其将有望成为贵州省第二家上市银行。

贵州银行申请材料中并未披露相关募集资金规模,但今年2月,有外媒发布报道称,贵州银行谋划港股上市的规模为10亿美元。

资料显示,该行前三大股东分别为贵州省财政厅、中国贵州茅台酒厂(集团)有限责任公司、贵安新区开发投资有限公司,占比分别为15.49%、14.13%和8.48%。

作为一家年轻的城商行,贵州银行业务结构身上有众多传统城商行的缩影,如对公业务比重大,营收主要依赖净利息收入等,但其发展也有着自身特色,包括近三年来金融市场业务的突飞猛进,对不良贷款的大力度核销转出等。

与近年来众多银行大举发展零售业务不同,近三年来,贵州银行零售业务在营收中占比均在一成左右,且个人贷款不良率长期高于公司贷款不良率。

地方政府企业贷款占比超四成

贵州银行成立于2012年,由贵州省原原遵义市商业银行、六盘水市商业银行和安顺市商业银行合并重组而来。截至2018年12月31日,以源自贵州省的总资产及存款总额计,该行在贵州省所有开展业务的商业银行中分别排名第四及第五。

近年来,贵州银行资产规模及净利润增速较高。其年报披露,该行总资产由截至2016年末的2289.49亿元增加至2018年末的3412.03亿元,年复合增长率22.1%。净利润由2016年的19.61亿元增加至2018年的28.77亿元,年复合增长率21.1%。

与此同时,该行近三年的营收分别为80.69亿元、86.25亿元和87.70亿元,其中近三年的利息净收入分别为79.30亿元、87.11亿元和83.26亿元,占营收比重分别为98.3%、101.0%、94.9%,对营收影响较大。

贵州银行在招股书中坦陈,“本行严重依赖于利息收入”,未来计划推出更多手续费及佣金类产品及服务。

2019年一季度,该行业绩指标仍保持高速度增长,实现营业收入25.35亿元,同比增长21.94%;实现净利润9.57亿元,同比增长27.6%。

从业务上来看,公司银行业务是贵州银行绝对的主力:2016-2018年,公司银行营收占比分别为88.4%、85.7%和80.9%。截至2018年末,贵州银行的公司贷款为1218.89亿元,占贷款总额的87.0%;存款为1555.45亿元,上述两科目近三年的复合增长率为43.6%和8.0%。

据悉,该行对公业务主要投向交通、基础设施、旅游、教育产业及绿色金融项目等,2018年末,对上述五行业发放的贷款总额为708亿元,占所有公司贷款及垫款总额的54.7%。同期,该行投向大中型企业和小微企业的贷款占比分别为37.3%和49.3%。

值得关注的情况是,贵州银行为地方政府所属企业贷款额达到了653亿元,占全行贷款及垫款总额的42.7%。

公司业务三年来小幅缩减的比重被金融市场业务所占据,近三年来,该行金市业务分别占比2.0%、4.3%和9.2%。2019年一季度末,比重甚至达到了20.7%。对于一季度这块业务的剧增,该行表示是因为对债券及公募基金投资的扩大。

去年,贵州银行来自金融投资的利息收入达到了71.89亿,占到该行利息收入的49%。2016年、2017年分别达到了57.0%、55.1%。

零售业务方面,尽管贵州银行网点已经覆盖了贵州省的88个县,但近三年来该行零售业务占比无明显增长,均在9%-10%之间。截至2018末,该行个人存款余额631.09亿元,贷款余额168.60亿,个人存款账户总量580万户。

在基数较小情况下, 贵州银行个人贷款的增长率较快,近三年年复合增长率为51.9%,总额由73.10亿元增长至168.60亿元。但个贷比重未有明显提升,近三年占比分别为10.7%、12.2%、12.0%。

该行提出的未来业务战略也印证了过去几年间业务比重的变化,该行表示,未来将继续丰富公司银行业务,将金融市场业务打造为新的利润增长引擎,零售业务方面则是进一步提高业务规模和质量。

资产质量优于同业,采矿业制造业不良畸高

就资产质量来看,贵州银行连续三年不良贷款比率下降,截至2016年末、2017年末、2018年末,贵州银行不良率分别为1.91%、1.60%和1.36%,2019年一季度末,不良率继续下降至1.20%,低于城商行平均水平。

贵州银行不良贷款的有效压降主要依赖核销及转出。2016、2017、2018年末,该行新增的不良贷款分别为23.97亿元、38.12亿元和13.57亿元,三年核销与转出的不良贷款分别为19.69亿元、35.54亿元和5.17亿元,占新增贷款的82%、93%和37%。

值得注意的是,三年间,贵州银行的个人贷款不良率均高于对公贷款不良率,截至2016年末、2017年末、2018年末,该行个人贷款不良率分别为2.15%、3.03%、1.57%,高于同期银行整体不良率。

个人贷款中,经营贷款是主力,三年平均占比超八成,但三年的不良率分别达到了3.69%、8.95%和4.01%。

贵州银行年报称,2017年经济放缓减减弱,导致不良个人经营贷款大幅增加;2018年不良率有所下降,主要由于努力加强回款力度及收回个人贷款增加。

公司贷款方面,采矿业、房地产业、制造业、住宿餐饮业等不良率较高,截至2019年3月末分别为16.65%、5.05%、8.39%、8.48%。

不过,与该行披露的口径略有差异,中诚信国际于2018年11月给出的评级报告表示,截至2018年9月末,该行不良贷款主要集中于白酒、煤炭和房地产业,贷款不良率分别为56.48%、10.10%和1.37%,不良贷款合计占全行不良的60.88%。

从贷款偏离度来看,截至去年末,该行逾期90天以上贷款余额占同期不良贷款比例为51.42%,不良贷款认定较为严格。

截至2019年一季末,贵州银行核心一级资本充足率、一级资本充足率和资本充足率分别为10.52%、10.52%和12.78%,符合监管要求,但低于同期商业银行平均水平。

中诚信表示,近年来该行资产质量持续改善。但由于该行资产投放以地方政府类客户和项目为主,资产信用风险集中度较高,未来需密切关注地方财政状况对该行资产质量的影响。

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...

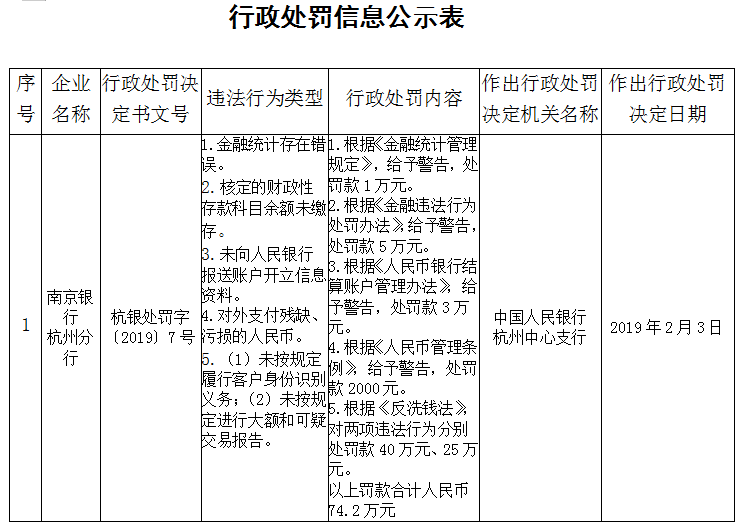

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...

银盛支付“坏孩子”屡教不改2247万元罚单后再曝违...