江苏昆山农商行IPO悬疑:三年内股权转让超300次 现金流半年流出百亿引监管关注。

于4月恢复IPO审查的江苏昆山农商行日前收到首次公开发行股票申请文件反馈意见,包括规范性问题、信息披露问题、财务会计资料相关问题、其他问题等四方面,涉及该行近年来多次将未分配利润转增股本、股份频繁转让、净利差及净息差逐年下降、吸收存款率逐年下降、现金流净额由正转负等48项内容。

证监会在反馈意见中提及,江苏昆山农商行曾多次将未分配利润转增股本,要求其说明将未分配利润转增股本是否涉及所得税事项,及具体处理情况。

江苏昆山农商行自2015年1月1日至2017年12月31日共发生342笔股份转让(包括非交易性股份转让),涉及股份数283,073,169股。证监会要求该行结合股份转让的对象及对价情况,披露上述股份转让是否涉及股份支付,及相关会计处理情况,是否符合会计准则。

2017年、2016年及2015年,该行净利差分别为2.33%、2.42%及2.63%,净息差分别为2.48%、2.56%及2.84%。证监会要求该行于招股说明书“管理层讨论与分析”中补充分析并披露:(1)净利差、净息差在报告期内呈逐年下降趋势的原因及合理性;(2)生息资产的平均余额、平均收益率及生息资产结构变动的原因;(3)付息负债的平均余额、平均成本率及付息负债结构变动的原因;(4)发行人与同行业可比银行的生息资产平均收益率、付息负债平均成本率、净利差、净利息收益率等指标存在的差异及差异原因。

2018年1-6月、2017年、2016年及2015年,江苏昆山农商行的利息收入分别为20.01亿元、36.84亿元、30.29亿元及29.29亿元。证监会要求该行:(1)量化分析并披露报告期内发行人证券投资平均余额及利息收入增长较快、平均收益率下降的原因;(2)请发行人披露报告期内吸收存款成本率逐年下降的原因,是否符合行业发展情况及同行业水平。

现金流方面,2018年1-6月、2017年、2016年及2015年,该行经营活动产生的现金流量净额分别为-106.84亿元、60.28亿元、116.98亿元和74.52亿元。证监会要求该行于招股说明书“管理层讨论与分析”中补充分析并披露经营活动产生的现金流量净额波动较大的原因及合理性,与当期净利润差异的原因,与可比上市银行变动趋势是否一致。

对于这一问题,记者之前就已关注,详情请点击《千亿江苏昆山农商行遭“劫”:IPO中止 超百亿现金流出》一文。

2018年末,江苏昆山农商行于宣布拟IPO,该行曾在今年2月因2017年增资扩股时的评估机构江苏中企华中天资产评估有限公司的母公司北京中企华资产评估有限责任公司被证监会调查而被中止审查,后于4月得以恢复正常审查,目前审核状态处于“已反馈”。

公开资料显示,江苏昆山农商行成立于2005年,前身为昆山市农村信用合作社联合社,由于股权结构较为分散,该行没有控股股东和实际控制人,震雄铜业集团有限公司、天合建设集团有限公司为第一、第二大股东,均为昆山市民营企业。

截至2018年末,该行总资产为1016.82亿元,同比增幅10.71%;营业收入为29.25亿元,同比增幅31.76%,较上年增加25.86个百分点;净利润为9.82亿元,同比增幅35.26%,较上年增加18.54个百分点。

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...

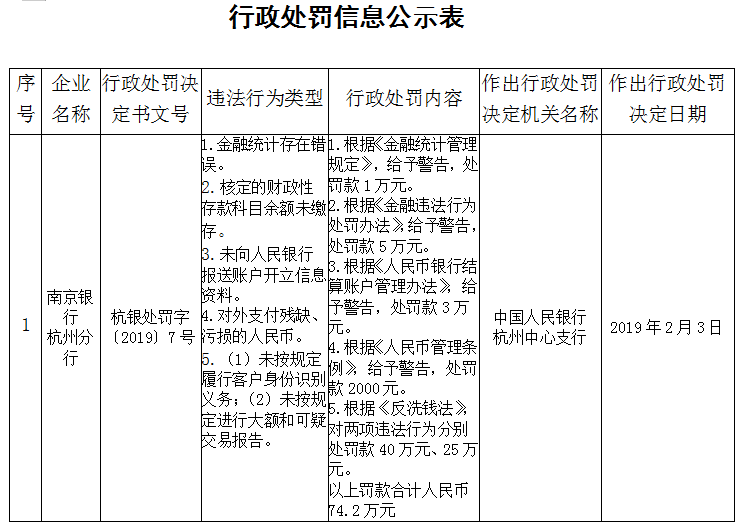

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...

银盛支付“坏孩子”屡教不改2247万元罚单后再曝违...