贵阳银行行长走马灯 依赖同业增长现瓶颈。

6月3日,贵阳银行发布公告,该行董事、行长罗佳玲因工作调动原因,辞去公司董事以及行长职务。这距离其接任贵阳银行行长一职仅满半年。

实际上,直至罗佳玲辞任,其贵阳银行行长的任职资格尚未获监管部门批复。据贵阳银行董事会决议公告,罗佳玲获核准前,由陈宗权董事长继续代为履行行长职责,而罗佳玲也未能在2018年年报、2019年一季度报等文件上签字。这意味着,罗佳玲并未真正就任贵阳银行行长,旋即奔赴下个岗位。

“高层属贵阳市管干部管理,这是干部的正常工作调动。”贵阳银行投资者关系部工作人员告诉记者,“正在尽快启动新任行长的选聘工作,目前尚无更多可公布消息。”

贵阳银行不存在控股股东及实控人,但该行的股东结构中前三大股东均为国有法人。截至2019年一季度末,贵阳市国有资产投资管理公司持有贵阳银行14.4%的股份,为第一大股东,贵州产业投资(集团)和遵义市国有资产投融资经营管理分别持股6.17%、4.12%。

据贵阳银行2019年一季度报,该行的资产总额为5266.62亿元,在12家上市城商行中排第8位;今年一季度实现营业收入35.32亿元、归母净利润13.04亿元,分别同比增长9.27%、12.40%;不良贷款较年初上升0.11个百分点至1.46%。

行长任职刚满半年

公开资料显示,贵阳银行是由25家城市信用社及联社的股东、贵阳市财政局于1997年共同发起设立,1998年更名为贵阳市商业银行,2010年9月更名为现名,2016年8月登陆上交所,为中西部地区首家A股上市城商行。

罗佳玲为贵阳银行上市后的第二任行长,此前该职位由李忠祥担任。李忠祥去年11月辞去贵阳银行执行董事、行长职务,调动至贵阳农商银行。李忠祥为贵阳银行的“老人”,其曾出任贵阳市商业银行计划财务部总经理、副行长等,随后任贵阳银行副行长、董事会秘书,2015年升任行长。

在李忠祥担任行长期间,贵阳银行的地区布局、业务与资产规模都出现了快速的增长。据贵阳银行年报,该行在2015年的分支机构为209家,2016年末增至289家,除了贵阳市外,贵州省内其他地区设有8家分行和120家分支机构,且在成都市设有1家分行和7家支行。2018年年末,该行已有297家分支机构已获开业批复,成都市内的支行也增至10家。

区域布局的扩张,带来了资产规模的增长,在李忠祥时代,贵阳银行的扩张速度明显高于行业均值。2015―2017年贵阳银行资产总额分别为2381.97亿元、3722.53亿元、4641.06亿元,增幅分别达52.6%、56.28%、24.67%;据银保监会披露的数据,城商行总资产的同期同比增速分别为25.41%、24.52%、12.34%。同时,该行的营业收入由2015年度的77.05亿元增长到2017年度的124.77亿元,年复合增长率为27.25%;同期的净利润分别为32.40亿元增至45.88亿元,年复合增长率为47.2%。

记者注意到,贵阳银行于2018年年底收到贵州银监局开出7张罚单,违法违规事由包括违规办理委托贷款业务、以自营资金借道资管计划发放委托贷款、开办新业务未坚持内控优先等。据不完全统计,贵阳银行旗下的支行以及相关高管2018年全年累计罚款超200万元。

同时,该行在过去两年的资产减值损失也有大幅增加,2016年年末与2017年年末分别为31.13亿元、37.52亿元,占总营业支出的比重比在50%以上。对此,贵阳银行解释称:“主要是随贷款规模增加以及质量变化贷款损失准备计提上升所致。”2018年,该行的资产减值损失略有下降,为36.19亿元,但不良贷款指标出现了“双升”,不良贷款余额较年初增长6.24亿元至23.06亿元,不良贷款率同比上升0.01%至1.35%。

2018年年末,随着高举高打的李忠祥被调任至贵阳农商行,贵阳银行的增长节奏慢了下来。2018年年末,贵阳银行的资产规模增速明显放缓,同比增长8.45%,负债总额同比增速也仅为6.62%。在近期的公开活动上,贵阳银行董事长陈宗权明确将2019年的经营计划定为“全行资产增速计划为9%,净利润增速计划为6%”。

李忠祥离开后,曾任贵阳市金融办主任的罗佳玲被选聘为行长。但罗佳玲在任仅满半年后即辞任,贵阳银行行长之位再次空缺,继任者尚未有明确人选。

盈利能力连续下滑

记者注意到,贵阳银行在银行间同业拆借中心发布的2019年同业存单计划中,发行额度高达1400亿元。2018年,贵阳银行计划同业存单发行额度为1000亿元,但截至2018年9月末,该行就已发行同业存单165期,实际发行量达到1073.1亿元。

在A股上市的城商行中,郑州银行、成都银行、长沙银行的资产规模在2018年年末均在4500亿―5500亿元之间,与贵阳银行较为接近,上述四家银行2019年的同业存单发行额度分别为950亿元、1200亿元、1300亿元,均远低于贵阳银行。

“近年来,贵阳银行流动性负缺口主要集中在即时偿还期内,且缺口规模逐年扩大,受客户存款及发行同业存单规模增加。”联合资信在2019年出具的债券评级报告中称。

从负债结构上看,贵阳银行在2018年年末的负债总额4674.83亿元,其中以同业及其他金融机构存放款项、拆入资金及应付债券为主的市场融入资金余额1474.66亿元,占比超三成。对此,上述评级报告指出:“储蓄存款基础一般,同业存单为其带来了期限灵活的资金来源,但金融监管趋严的当下,未来发展空间有限。”

贵阳银行在盈利能力指标上的体现,便是净息差、净利差以及总资产收益率的逐年下滑。其中,净利差从2016年年末的2.76%下降至2018年年末的2.25%;总资产利润率也从2016年的1.21%降至2017年年末的1.10%,2018年年末再降至1.08%。

在城商行普遍面临资本补充压力之时,贵阳银行2018年年末的资本管理指标有所提升,这得益于贵阳银行进行的多种外源性资本补充。该行在2018年11月完成优先股的发行,募集资金50亿元,用于补充其他一级资本;2019年4月,该行发行45亿元二级资本债券。

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...

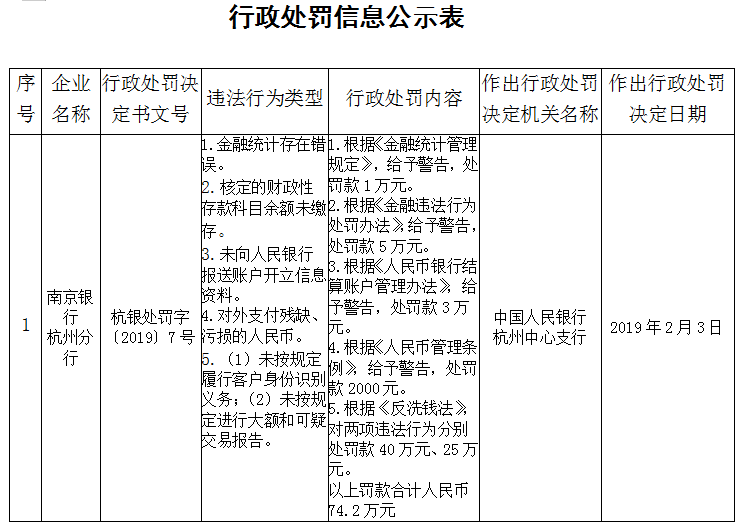

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...

银盛支付“坏孩子”屡教不改2247万元罚单后再曝违...