农行上半年实现净利润1088.34亿元 普惠金融再上新台阶。

今日,农业银行召开2020年中期业绩发布会。截至6月末,农业银行总资产规模达26.47万亿元,较上年末增长6.4%;吸收存款余额达20.36万亿元,较上年末增长8.0%;发放贷款和垫款总额达14.55万亿元,较上年末增长8.9%。

农业银行行长张青松在发布会上表示,上半年,新冠疫情叠加国际金融市场动荡,各种风险明显增多。面对各种严峻挑战,农业银行统筹推进疫情防控和业务经营,围绕“六稳”工作和“六保”任务增强金融服务。全力支持企业复工复产,让利纾困,实现了各项业务的平稳发展。

实现净利润1088.34亿元 盈利增速仍面临下行压力

具体来看,报告期内,农业银行实现营收3391.72亿元,同比增长4.9%,实现归属于上市公司股东的净利润1088.34亿元,同比下降10.4%。

张青松表示,导致营收增长的驱动因素有这么几个,一是农行持续加大支持实体经济的力度,资产规模保持了较快的增长,上半年日均生息资产同比增长了9.8%,其中日均贷款同比增长了11.6%;二是手续费和佣金净收入同比增长了2.9%;三是持续推进增效计划,效率指标得到稳步改善,上半年农行成本收入比24.6%,同比下降了1.1个百分点。

对于拉低盈利增长的因素,张青松认为,一是净息差是处于下行通道,其中贷款收息率、投资收息率分别下降了8个BP和12个BP;二是加大了拨备的计提,上半年农业银行信用减值损失990亿元,同比增长34.9%。

张青松指出,从短期来看,在不断复杂的外部环境、疫情防控常态化的背景下,农行盈利增速不可避免面临下行压力。他表示,农行将持续降本增效,努力保证营业收入、拨备前利润等财务指标稳健增长,加大逆周期调节力度,主动前瞻增加拨备计提,确保业务的整体平稳,确保农行高质量可持续发展。

不良贷款率1.43% 不良贷款认定趋严

资产质量方面,截至6月末,农业银行不良贷款余额2077.45亿元,较上年末增加205.35亿元,不良率1.43%,较上年末微升0.03个百分点。农业银行上半年计提信用减值损失991亿元,拨备覆盖率284.97%,较上年末下降3.78个百分点,保持较强的风险抵补能力。

面对不良额和不良率“双升”,张青松在发布会上表示,农业银行近年来一直在执行严格的贷款分类标准,农行对逾期贷款的风险分类至少下调为关注类,其中逾期20天以上的公司类贷款全部纳入了不良。换言之,农行的不良贷款数是大于逾期贷款数。下半年,农行将下大气力开展精细化管理,努力保持资产质量的基本稳定。

对于不良贷款的前景展望,张青松表示,由于经济下行在金融领域的反应有一定的时滞,加之宏观政策短期对冲效应等影响,预计不良贷款的暴露也会出现一定的时间延迟,因此未来农行在不良贷款方面依然面临一定的反弹压力。

资本充足率方面,上半年农业银行成功发行850亿元永续债和400亿元二级资本债。截至6月末,农业银行资本充足率、一级资本充足率、核心一级资本充足率分别为16.42%、12.60%、10.87%。其中,资本充足率、一级资本充足率分别较上年末上升0.29个百分点、0.07个百分点。

普惠型小微企业贷款余额8661.42亿元 普惠金融再上新台阶

张青松在发布会上表示,金融和实体经济是共生共融的关系,服务实体经济既是银行可持续发展的根本基础,也是防止系统性风险的根本保障。

2020年上半年,农业银行认真落实中央关于小微企业信贷“增量、扩面、提质、降本”的要求,完善工作体制机制,加快产品服务创新,加大考核激励力度,持续提高普惠金融服务的覆盖面、可得性、满意度。

截至6月末,普惠型小微企业贷款余额8661.42亿元,较年初增加2738.35亿元,增速46.2%,高于全行贷款增速37.3个百分点;有贷客户数150.34万户,比年初增加39.43万户;普惠型小微企业贷款综合融资成本较上年下降1.3个百分点。

疫情发生后,农业银行继续大力支持企业纾困解困,针对一些暂时困难的企业,落实应延尽延的政策导向,不抽贷、不断贷、不压信贷,综合运用宽限期+展期+续代+中长期贷款的组合措施,助力企业纾困解困。

数据显示,疫情发生以来,农业银行累计向1082户疫情防控重点企业新增贷款达到336亿元,共为3.6万户企业实施临时性延期保本538亿元,为2.1万户企业实施临时性延迟付息25亿元。

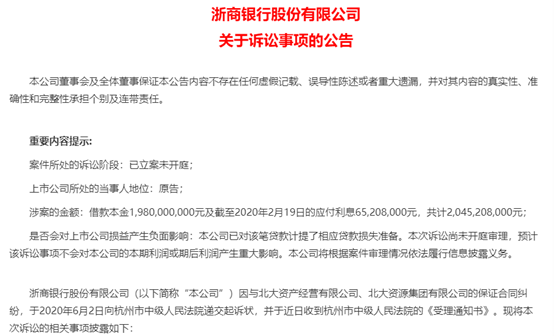

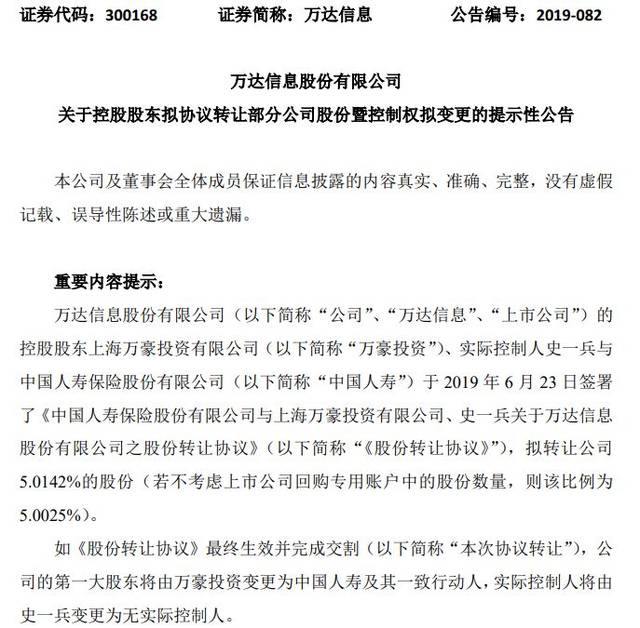

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

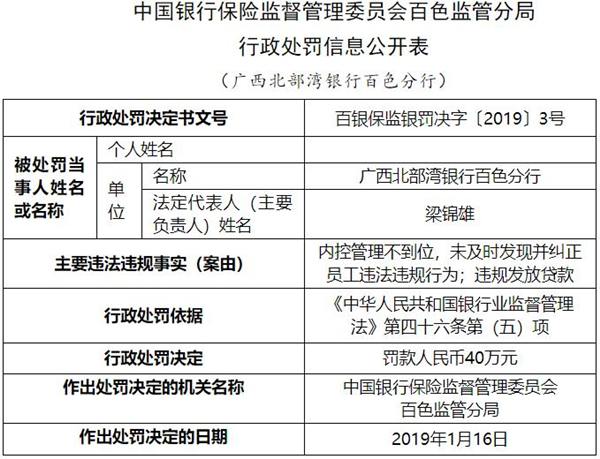

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...