中信证券:贵州茅台中报如期落地 继续看好白酒行业投资机会。

7月29日,中信证券发布对于贵州茅台半年报的点评,认为贵州茅台中报如期稳健落地、批价逐渐升至2500元以上,体现公司穿越周期的能力,继续看好白酒行业投资机会。

中信证券预计,贵州茅台仍将继续稳健放量增长,调整渠道结构和产品结构不影响贵州茅台充足的渠道利润。中信证券称,贵州茅台始终为提升出厂价留下充足的可能性和潜在空间,经营稳定,核心资产价值更为凸显。

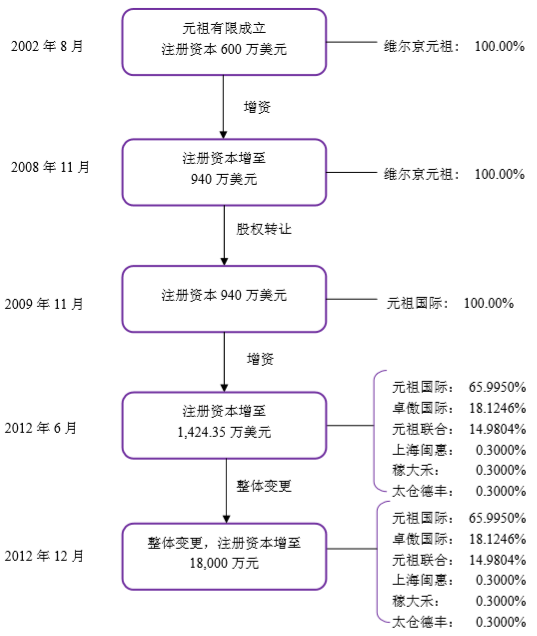

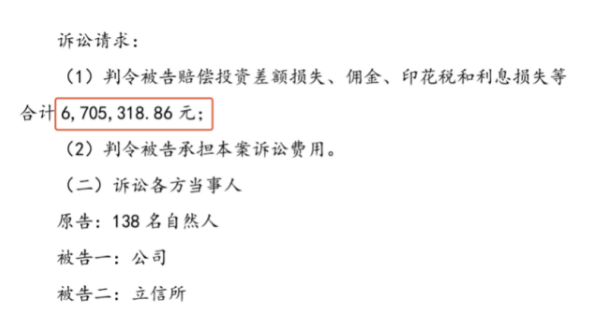

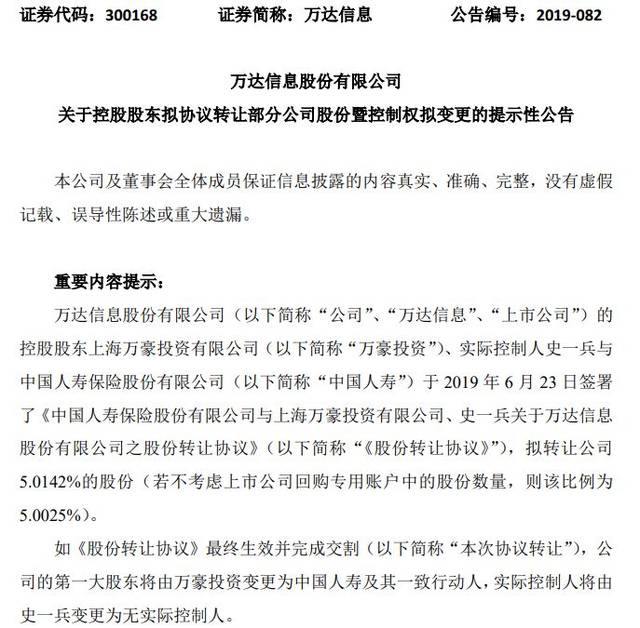

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

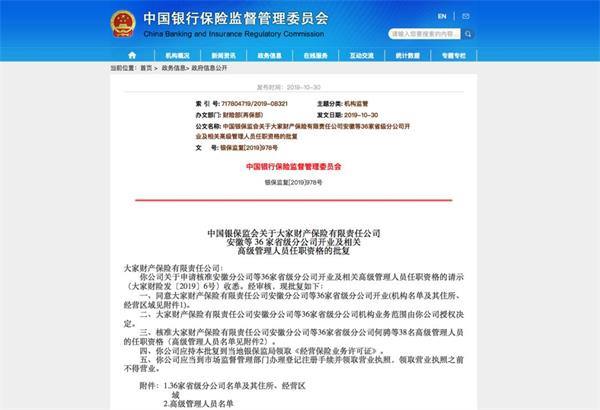

中国人保三大业务市场占有率齐下滑8高管年薪超百万...