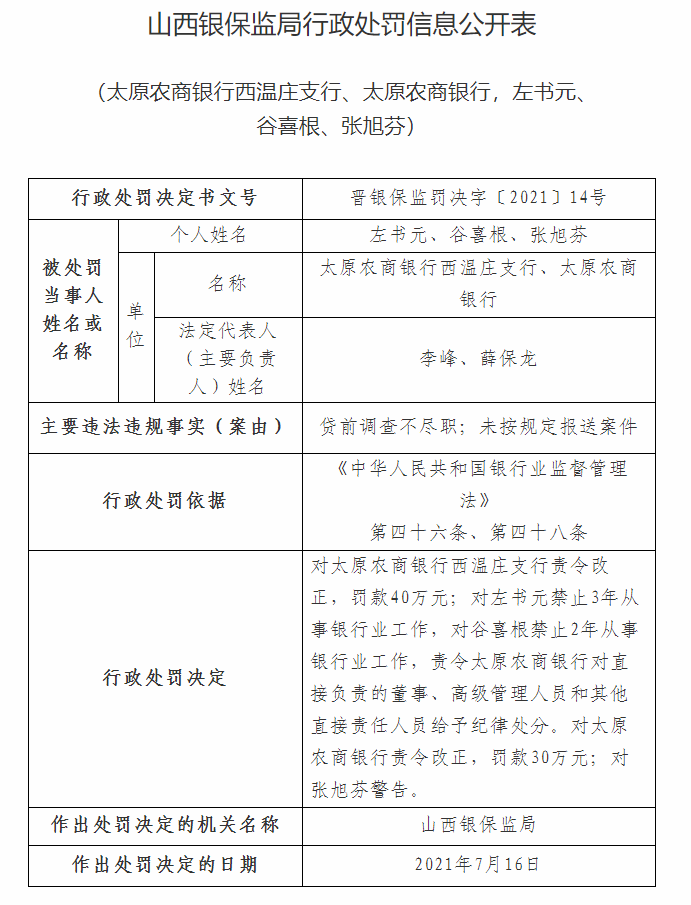

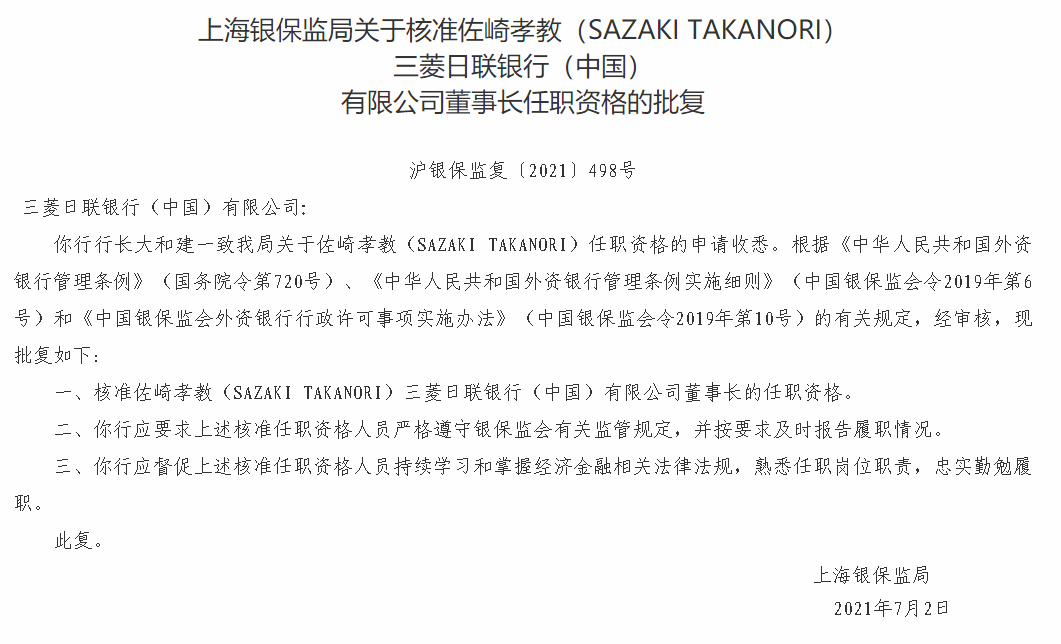

微信红包:创新不能忽视潜在风险。

微信“抢红包”成为今年春节最火热的话题之一。据统计,除夕到初八,有超800万用户参与了红包活动,超过4000万个红包被领取,平均每人抢了四五个红包。

许多博友认为,微信红包是腾讯发力移动支付领域的重要一步,将进一步助推互联网金融崛起,进而改变金融格局和民众生活。相关部门既要鼓励技术和商业 模 式 创 新 , 又 要 重 视 潜 在 风险,加强对互联网金融的监管。

微信支付一日千里

有博友调侃,新年收到最大“红包”的当属腾讯公司。微信发红包、取现都必须绑定银行卡,因此 微 信 支 付 新 客 户 数 量 一 夜 暴增,可谓“一个晚上干了支付宝8年的活”。还有博友表示,移动支付领域竞争激烈,创新不断,这对用户来说是好事,将改变民众的生活方式。

博 友“ 股 海 无 涯 苦 做 舟 ”认为,完成微信平台和银行卡的绑定,是腾讯这次“抢红包”的最大目的。博友“北平居士”表示,虽然增加了绑卡量,后续还需要增加更多黏性支付场景,让用户放心支付。

“有用户还是第一步。”博友“梅西Messi100”认为,微信支付要走的路还很长,虽说某一天可能会取代支付宝的地位,但微信也可能会被后来者取代。不过,竞争格局对用户来说是好事。

助推互联网金融崛起

有博友认为,腾讯通过微信红包的病毒式营销,仅用数天和几乎可以忽略不计的成本,就成功开发了数以百万计的移动支付客户,再次凸显互联网金融的魔力 ,冲 击 想 象 空 间 。许 多 博 友 感慨,从未感觉到移动互联网和互联网金融离人们如此之近。

博友“后海5号_老张”表示,支付宝利用余额宝向上突破,微信用红包生成支付习惯,二者都有效地突破了自身的瓶颈,但支付宝的问题在于如何使支付更具社交性,而微信的课题是支付如何更专业、更贴近电商生态。谁能继续突破,谁就能成就互联网金融大业。

随着互联网金融的崛起,金融业格局正在悄然生变,资金从银行搬家之势越来越明显。有观点认为,手机和其他手持设备,会进一步取代信用卡,甚至现金,大部分中小金融机构的前台将由互联网企业完成。博友“小狐大尾”表示,2014年以后,所有银行的好日子彻底到头了。

潜在风险引人担忧

在微信“抢红包”活动的带动下,不少博友就此轻轻松松地“交出”了储蓄卡。博友“施力勤”认为,参加活动的人把账号、密码和绑定的手机完全通过不安全的IP传送到了不受人民银行监管的服务器上。这是一个存在严重漏洞的行为。

认证信息显示为“中央财经大 学 金 融 学 教 授 ”的 博 友“ 郭 田勇”表示,过节在微信群里领了三个红包,共计40余元。自己未发过红包,因为要绑定银行账号,感觉有点麻烦和些许担心。

博友“飞象网项立刚”称,要发红包时,专门选择了一个很少用、账上钱很少的银行卡。如果储蓄卡和微信关联,自己没法保证手机不丢,这里面存在安全隐患:手机丢了,可能账上所有资金都面临损失。

博友“黄震”认为,从根本上来说,互联网金融创新必须以金融消费者为中心,既要创造性地满足用户需求,又不能损害消费者权益;既要提供更加快捷高效的服务,又要切实保障安全和防范风险。

(记者王玉整理)

早期用户看衰谷歌眼镜称失败已成“定局”。全文如...

苹果设计这些年:从科技到时尚的长途跋涉。苹果创...

4G时代到来“高速路”不塞车将成为重要议题。“呀...

京东点火商超大战燎原与天猫胜负难分。商超业务成...