广发证券:看好军工后三季度的业绩修复。

广发证券指出,一季度预计配套企业受影响较为明显,预计影响将在后三季度逐步消除。当前市场风险偏好下行,年报较好的公司市场表现较好,结合 2019年业绩快报及业绩预告情况,我们维持判断:总装企业业绩将稳健增长,军工电子、材料类公司业绩弹性较大。进入年报季,预计后续行情将与公司业绩紧密相关,建议重点关注绩优军工龙头公司。下游需求平稳,估值处于历史底部区间,关注军工板块的避险价值。预计,军工集团资本运作有望加速。

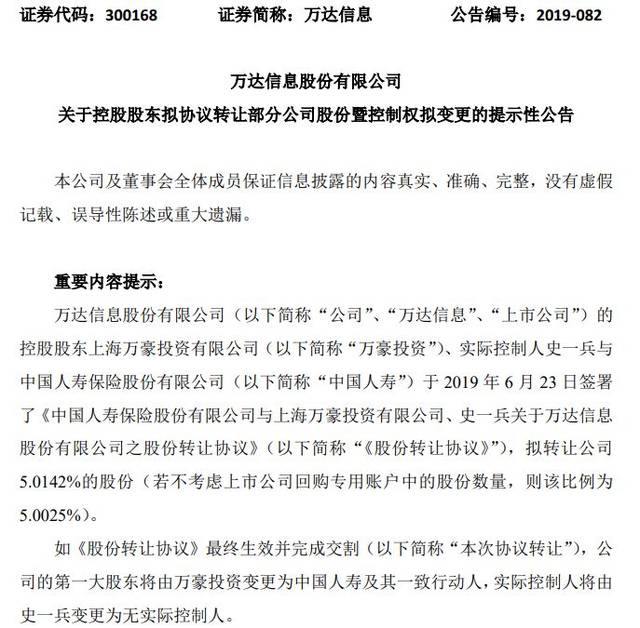

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...