安联锐视冲刺IPO?毛利率逐年下滑 赊销模式引发应收账款激增。

“毛利率下滑”固然可以通过技术与产品质量来解决,但令安联锐视更为头疼的是,应收账款的快速增加不但暴露出其销售结算方式的弊端,还触发了“经营性现金流大幅波动”的风险。

近日,珠海安联锐视科技股份有限公司(下称安联锐视)向证监会递交了招股说明书。招股书显示,安联锐视本次公开发行股票不超过1720万股,募集资金主要用于安防数字监控产品产业化扩建、研发中心建设、营销运营平台建设等项目及补充营运资金中,投资总额共计5.16亿元人民币。

安联锐视成立于2007年,主营业务收入主要来源于前端摄像机、后端硬盘录像机和套 装等视频监控设备的销售,该部分收入合计占公司主营业务收入的比重在99%以上。

受益于社会整体安防意识的提升,专业类和消费类安防市场迅速增长,安联锐视近年来业绩表现亦有所攀升。不过其毛利率却呈下滑走势,且低于同行可比公司水平。

“毛利率下滑”固然可以通过技术与产品质量来解决,但令安联锐视更为头疼的是,应收账款的快速增长不但暴露出其销售结算方式的弊端,还触发了“经营性现金流大幅波动”的风险。

毛利率下滑 同行可比企业垫底

招股书显示,安联锐视近年来营收利润有所上涨,2016年—2018年(下称报告期),营业收入分别为5.45亿元、9.33亿元及9.57亿元;同期净利润分别为3471.55万元、7469.13万元及6638.32万元。不过,相较2017年营收大幅上涨七成,2018年,该公司营收增速仅为2.6%,净利润甚至同比下滑11%。

与此同时,安联锐视的毛利率亦逐年走低。

招股书显示,该公司主营业务毛利率分别为22.28%、20.41%、19.69%,不但逐年下滑,还低于同行可比公司水平。对此,安联锐视解释了三方面原因,其一,该公司主要客户为知名消费类品牌商,并以大批量采购为主,公司对单个产品型号完成研发设计后可持续大批量销售,对该类战略客户的价格优惠力度较大。第二,该公司毛利率较低的前端产品(含套装中的前端产品)销量占比呈逐年上升趋势,从而拉低了整体毛利率。第三,安防视频监控消费类市场竞争激烈,公司为了推出性价比高的产品,进而影响了毛利率水平。

此外,记者发现,安防监控电子设备更新换代周期较短,每隔3—5年甚至更短时间就要进行升级换代,这需要技术实力做保障。可是安联锐视的实际研发情况并不乐观。

招股书显示,报告期内该公司研发费用为2332.77万元、3882.58万元及4437.96万元;占同期营业收入的比例分别为4.28%、4.16%及4.64%。而同为股份及汉邦高科的研发费用支出占营收比例分别为12.72%、15.36%及14.45%和6.33%、3.53%及6.30%。与同类企业明显的研发投入差别,使得安联锐视扭转“毛利率下滑”这一不利局面并非易事。

对此,安联锐视表示,未来将基于现有产能及市场网络建设情况,以家用、商用、社区、车载等应用领域作为公司的经营重点,进一步扩大市场整体的占有率,获取更多的国内外客户。

赊销模式引发应收账款激增

“毛利率下滑”固然可以通过技术与产品质量来解决,但应收账款的激增却暴露了其销售结算方式的弊端。

招股书显示,报告期内安联锐视应收账款余额分别为9646.38万元、12180.95万元及15141.98万元,呈上升态势。2018 年末,该公司应收账款余额较2017年末上升24.31%。

安联锐视销售结算方式主要以赊销为主,具体根据与客户业务往来情况、客户资信状况及合作历史等具体情况给予30—120天的信用期。随着销售规模的逐年扩大,其应收账款余额也随之增加。

对于2018年应收账款同比上浮24.31%,安联锐视将主要原因归结于公司大客户Lorex的身上。据招股书显示,去年Lorex自身资金周转出现问题,从而导致其付款周期有所滞后。

值得注意的是,这种延后付款并非偶然。据招股书显示,报告期内Lorex占应收账款余额的比例分别为32.76%、15.12%及25.68%。作为主要客户,Lorex若未来付款周期滞后成为常态的话,显然对于安联锐视的业绩影响极为不利。

对此,安联锐视向记者表示,Lorex系北美知名安防视频监控设备品牌商。公司2010年已与Lorex签订了长期有效的销售合同,合作时间已超过9年,从未发生过长期欠款未还的情况。

现金流“过山车”效应加剧

应收账款的激增,还使得安联锐视的经营性现金流波动进一步加剧。据招股书显示,报告期该内公司经营活动产生的现金流量净额分别为3644.29万元、7864.04万元和3407.80万元,波动范围较大。

值得注意的是,安联锐视2018年经营活动产生的现金流净额仅占同期净利润的五成,而在偿债能力方面,公司相关数据表现又弱于同行企业。

一位业内人士对记者表示,经营性现金流净额的大幅波动及趋紧均有可能会对企业的偿债能力造成不利影响。

对此,安联锐视向记者表示,报告期内,与同行业可比公司相比,公司流动比率和速动比率较低、资产负债率相对较高,主要是由于公司融资渠道单一,而同行业可比公司均为上市公司,融资渠道广泛,资本实力和财务状况较好。

安联锐视进一步表示,2018年公司应收账款余额增加,同时支付的原材料采购款、职工薪酬较多,从而导致经营活动现金产生的现金流量净额下降幅度较大。但根据2019年半年度报告,1—6月公司收到的出口退税金额较去年同期增加,且支付的原材料采购款有所降低,经营活动现金流量净额因此上升至9535.12万元。

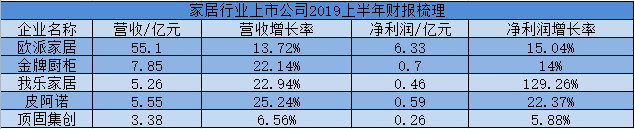

欧派上半年业绩增速行业垫底定制家居企业如何突围...

新势能新生态--观影场景下的数字化转型。6月19日,...

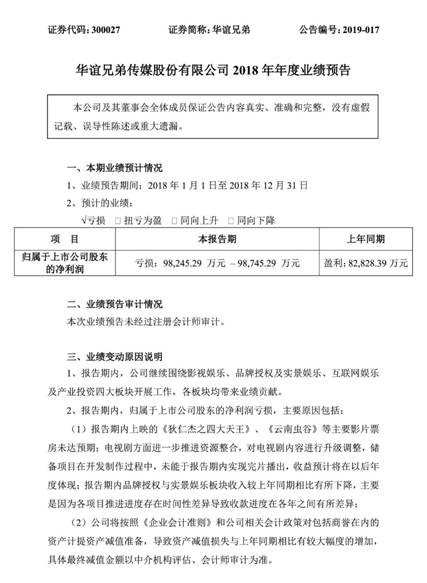

华谊兄弟发布2018年业绩预告净利预亏近十亿。1月30...

"肉偿 "之后又大出事!这公司刚收到交易所监管...