海洋王收购明之辉1.58倍溢价率突击剥离7000万资产负债引发质疑。

上一次并购失败仅过两个月,海洋王再次急切选择并购来提振业绩,但此次并购明之辉51%股权的交易中,高溢价率、业绩承诺的可实现性、并购一个月前转移剥离部分资产和负债等诸多情形引发问询。

离终止上一起收购案只有两个月,海洋王照明科技股份有限公司(下称海洋王)又再启新的并购计划。

一直在寻求并购获得外延式发展机会的海洋王,早在2016年12月,就拟收购浙江沪乐电气设备制造有限公司(下称浙江沪乐),不过,经过两年半的筹划,最终于今年7月宣告失败。

但仅仅两个月后,海洋王9月10日再发重组公告,拟通过发行股份及支付现金相结合的方式,购买深圳市明之辉建设工程有限公司(下称明之辉)51%的股权,交易金额为2.71亿元。

公告中,海洋王十分看好并购标的,称其具有丰富的照明工程管理经验,可以与公司形成较好的战略协同效应,借助明之辉在照明工程行业的资质、经验和工程管理优势,为客户提供更为全面的服务。

不过,此次交易因股权评估增值率较高、业绩承诺条款设置以及并购前转移剥离部分资产和负债等问题,引起了监管部门的高度关注。9月20日,深交所下发重组问询函,要求海洋王就多达14个问题做进一步说明。

值得留意的一个最新信息是,9月20日,海洋王公告称,股东江苏华西集团有限公司计划减持数量不超过2160万股的公司股份,占公司总股本的3%。目前,华西集团持有海洋王股份3189.37万股,占公司总股本的4.43%,股份来源为发行人IPO前已发行的股份。

1.58倍高溢价率受质疑

9月10日,海洋王披露了《发行股份及支付现金购买资产并募集配套资金报告书(草案)》(下称《报告书》)。此次交易方案为海洋王拟通过发行股份及支付现金相结合的方式,购买朱恺、童莉和深圳市莱盟建设合伙企业(有限合伙)(下称莱盟建设)等3名交易对方持有的明之辉51%股权。

作为此次交易计划的配套措施,海洋王拟以询价方式,向不超过10名特定投资者非公开发行股票募集配套资金不超过1.36亿元,用于支付此次收购的现金对价以及中介费用,并用于向明之辉补充流动资金。

资料显示,海洋王主营业务为从事特殊环境照明设备的研发、生产、销售和服务,明之辉主要从事照明工程施工、设计和维保业务等。

此次海洋王并购明之辉的目的是什么?是否有协同效应?

记者注意到,之所以对交易目的和协同效应产生疑问,一个背景是此次交易溢价率较高。

根据《报告书》,此次交易中,以收益法对明之辉全部股权评估值为5.32亿元,较净资产账面值增值157.66%。由此,此次交易确定的价格为2.71亿元,其中交易对价的75%以发行股份的方式支付,交易对价的25%(6783万元)以现金方式支付。

明之辉成立于2003年,现有注册资本5118 万元。在海洋王交易之前有两次股权转让。

第一次是在2018年12月25日,童莉和深圳市明之辉照明灯饰有限公司分别将其持有的明之辉9.14%和5.56%的股权转让给莱盟建设,支付的价格分别为467.70 万元、300.00 万元,对应的明之辉全部股权估值分别为5118.02万元、5394.03万元;第二次是在2019年6月24日,朱恺将明之辉5%的股权以255.90万元的价格转让给莱盟建设,对应的明之辉全部股权估值为5118.00万元。

对比这三次交易价格明显可以看出,海洋王收购的溢价率远高于9个月前和3个月前的两次交易。

过去3个月,明之辉经营状况发生了什么变化以至于其股权估值出现如此大幅增长?如此短时间里,明之辉股权估值如此变化是否具有合理性?海洋王并购的评估增值率为什么较高?有什么合理性?

一连串的疑问扑面而来。

中报显示,截至2019年6月30日,海洋王货币资金余额2.96亿元,结构性存款余额5.68亿元,资产负债率仅为8.04%。当下海洋王资金状况较为宽松,仅货币资金余额就足够支付此次2.71亿元的交易对价。

但对照资金现状与交易方案,又有两个新的疑问浮出:一是为什么此次交易只收购明之辉51%股权?为什么没有购买明之辉剩余股权?交易双方是否有收购剩余股权的后续安排?二是为什么要采用发行股份购买资产并募集配套资金方式完成此次交易?有什么必要性和合理性?

股份锁定能否保证承诺实现?

根据《报告书》,业绩承诺方承诺明之辉在2019年至2021年期间各年度实现的净利润分别不低于5600万元、6100万元、6400万元,三年累计不低于1.81亿元。

明之辉的历史盈利数据显示,2017年、2018年、2019年1—4月,明之辉实现营收分别为2.91亿元、3.98亿元、1.18亿元,净利润3548.97万元、4900.70万元、1961.09万元。

《报告书》约定,若实际盈利情况未能达到承诺净利润,业绩承诺方首先以股份方式补偿,其次以现金方式补偿。为此,对业绩承诺方在此次交易所取得的海洋王股票,安排了分期解锁条款,具体为:2019 年度、2020年度、2021年度,如果达到业绩承诺标准,则可转让或交易不超过其持有的全部股份的30%、60%、100%。

两个质疑接踵而来:这些条款设置能否覆盖或保证业绩承诺的实现?交易对手方为保证实现业绩承诺拟采取的具体措施有哪些?

记者注意到,在《报告书》对明之辉情况介绍中,有一个情形备受关注,今年8月,也就是在《报告书》披露的一个月前,明之辉存在资产剥离及转移债务情形。具体为,将呼和浩特市回民区基础设施建设工程的街景整治亮化工程项目剥离给内蒙古新能源,后者同时受让人深圳市超频三科技股份有限公司等7名债权人持有公司7474.08万元债务。

《报告书》显示,明之辉于2017 年10 月对呼和浩特市回民区基础设施建设工程的街景整治亮化工程进行施工建设,项目于2017 年12 月基本完工。但部分分项工程未签署协议,无法进行工程进度款结算,存在相关经济利益流入企业不确定的风险。为优化明之辉的资产结构,避免对明之辉未来持续生产经营产生重大影响,因此,对于该项目未签署协议的分项工程所涉及的资产和债务进行整体剥离和转移。

上述操作完成后,对明之辉的资产和负债影响的金额均为7474.08万元,分别占资产和负债的17.59%、34.26%,明之辉资产负债率下降至51.35%。

完工时间早在2017年12月,剥离却在此次交易的前一个月,在一些券商分析人士看来,此番处理应该是为了此次交易。从《报告书》披露的进行剥离交易的主要原因来看,明之辉在未签署协议即开始施工,为什么?是否符合相关法律法规的规定?明之辉内控制度是否存在缺陷?

除了这些对明之辉内控方面提出的质疑,深交所还担忧明之辉除了该项剥离项目外,其他工程项目是否也存在无法结算或违反法律法规的情形。

销售费用维持在四成高位

作为特殊照明行业的民营企业,海洋王在行业竞争日趋激烈的大环境下也算起起伏伏,一直能维持盈利状态,但由于并不具备足够的核心竞争力,经营业绩难言靓丽。

数据显示,2018年,海洋王实现营收12.53亿元,净利润1.90亿元,非常巧合,净利润的数据与2011年的数据一样,而营收数据2018年还低于2011年13.23亿元的体量。

记者在梳理过往的业绩历史数据后发现,2011年—2018年的业绩数据就如一个下半圆图形:净利润从2011年开始下滑,2015年跌入低谷,之后恢复增长,2018年重回2011年水平。

较为明显的一个趋势是,自2016年以来的恢复速度在不断减缓。2016年、2017年、2018年的净利润增长率分别为65.47%、36.61%、25.00%,上半年进一步下降为18.31%。此外,值得一提的是,上半年海洋王的经营现金净流量首次为负数。

在海洋王的历史数据中,销售费用一直高企,侵蚀了不少利润。数据显示,2016年、2017年、2018年、2019年中期,海洋王销售费用分别为3.85亿元、4.27亿元、4.98亿元、2.39亿元,分别占营业收入的41.61%、38.92%、39.75%、43.46%,一直维持在超过或接近四成的高位。

令投资者与业界都非常关注的是,海洋王维系企业和遍布全国的销售人员,之间是一个被称为有些“畸形”的销售模式。2018年财报显示,海洋王有10个行业事业部,事业部下设有133个服务中心,服务中心下属有800余个服务部,销售人员达1819人。

为了扭转经营的纠结态势,早在2016年底,海洋王就筹划并购扩张以提升竞争力。彼时,海洋王拟以1.17亿元的价格收购浙江沪乐51%的股权。

对于收购浙江沪乐,海洋王表示不仅有利于公司开拓舰船用照明灯具,进一步完善业务布局,还有望借助浙江沪乐具备军工背景,分享军工市场的发展机遇及红利。

然而,筹划两年半,期间数次停牌,还专门获取了国防科工局的审查通过,最终受股价大幅下跌、净现金流出现负值、市场环境发生较大变化等多方面因素影响,今年7月10日海洋王 “无奈”放弃了这一笔收购。

欧派上半年业绩增速行业垫底定制家居企业如何突围...

新势能新生态--观影场景下的数字化转型。6月19日,...

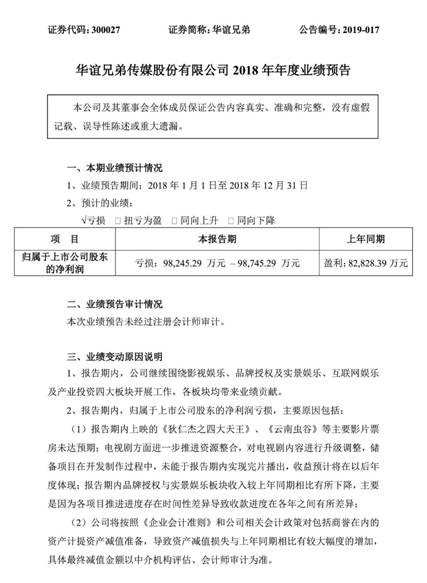

华谊兄弟发布2018年业绩预告净利预亏近十亿。1月30...

"肉偿 "之后又大出事!这公司刚收到交易所监管...