在一个零利率的世界里,抵押贷款已经成为了女王。西班牙当局正在加倍努力,为他们的竞争对手提供更好的融资条件,以换取强有力的联系。

这一努力被设计为“量身定做的西装”,用于未来的抵押贷款。例如,Santander的抵押贷款,在BBVA的运动之后,是0.89%的一部分,但如果它要求50%或更少的交易或购买价值,那么这个差额将减少到0.79%。这不是一个偿付能力问题。每个客户都是不同的,我们试着调整每个操作的特性,从Santander开始。换句话说,如果客户的收入超过1200欧元或更少,条件就会适用。玛丽亚,巴列罗iAhorro专家解释说,这些提供了有关改进他们的房地产市场:“恢复部门,价格重新上传和商业抵押贷款开始被又有趣,尤其从来临的抵押贷款,在固定类型已占38%的抵押贷款被签署。”

银行不计入固定利率抵押贷款

西班牙抵押贷款协会(AHE)的经理恩里克•贝纳维德斯(Enrique Benavides)指出,“大多数贷款都是为客户量身定制的,因为他们考虑到每个人的融资需求和偿付能力的个人特征。”

事实上,这个金融堡垒是抵押贷款客户的介绍信,他可以获得更好的融资条件,尤其是在抵押贷款方面,这是根据与实体签订的合同而减少的。Valero回忆说,在最常见的减少差异的因素中,有“工资超过2000欧元或3000欧元”,但也包括保险、收据或养老金计划。然而,Benavides认为,客户和实体之间的谈判仍有余地:“市场上的重要竞争使它非常接近。”客户的条件和谈判的范围将取决于他们的联系、财务能力和忠诚。这种对抵押贷款的兴趣使许多银行机构愿意降低他们的差价,以达到最低限度的风险。自桑坦德(Santander)以来,他们重申,这一区别是为了“调整他们的提议,为客户提供竞争性、个性化和公平的服务”,因为并不是所有的交易都是平等的,我们正试图适应他们的特征。

至少有7个实体的抵押贷款利率低于1%。BBVA、Liberbank和Santander是最成功的,有0.89%的Kutxabank和Abanca, 0.90%,而Openbank的差异高达0.99%。至于固定利率抵押贷款,最具吸引力的是Openbank,从2.37%到20年不等;紧随其后的是2.39%的TAE,也有20年的时间,Kutxabank,将这个人提升到2.50%。

未来

实体之间的激烈竞争可能会使差异化更大,而不是放弃Benavides,作为吸引新客户的强大活动的结果。“从历史上看,他们已经变得更低了,”他坚持说。瓦莱罗认为,欧洲中央银行(ecb)将推迟到2019年中期的利率上升,这让人认为抵押贷款战争将继续下去。我的意思是,实体将继续渗透到一个越来越吸引人的地方,在不同的地方。

欧派上半年业绩增速行业垫底定制家居企业如何突围...

新势能新生态--观影场景下的数字化转型。6月19日,...

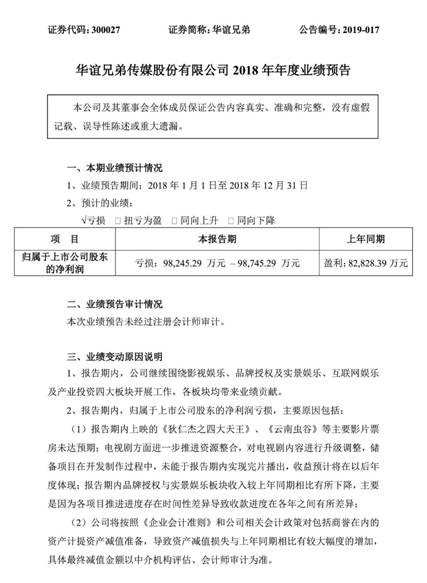

华谊兄弟发布2018年业绩预告净利预亏近十亿。1月30...

"肉偿 "之后又大出事!这公司刚收到交易所监管...