首先是土壤条款,然后是IRPH指数(euribor替代),货币索赔,延迟利息……现在,你已经在有争议的抵押贷款项目的名单上找到了保险,这可能会导致滥用,因此被宣布为非法。这个棘手的问题的第一个集体诉讼刚刚被接受。

本文提出的保险客户的学校,在考虑阿斯图里亚斯的义务,对金融机构客户的时候签署贷款购买住房不能直接影响到“标准”在自由竞争的行业,除了伤害国内消费者的权利。这就是为什么他们是这一先锋倡议的发起者,预计将在今年秋天在gijon的第3号市场上解决。

虽然决策的范围是区域性的,但要处理的问题有一个明确的国家范围,因为在抵押贷款条款中规定的保险是“强制的”。在这种情况下,被告是Banco Sabadell和Popular(现在是Santander的成员),因为他们的信用要求客户认购一份人寿保险和/或折旧,以及一个没有选择的实体。

学校强调,这种溢价是一次性支付的,而不是每年支付的——“比其他保险公司的保费要高。”此外,除了提高相关税收外,贷款还包括利息。

新的抵押贷款法案在国会被卡住,它计划修改与信用相关的保险,这样他们的条件就不会变得更糟。一些政党要求他们“年度可再生”,而这只会迫使火灾发生。

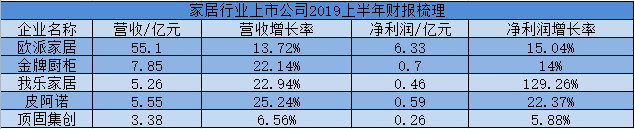

欧派上半年业绩增速行业垫底定制家居企业如何突围...

新势能新生态--观影场景下的数字化转型。6月19日,...

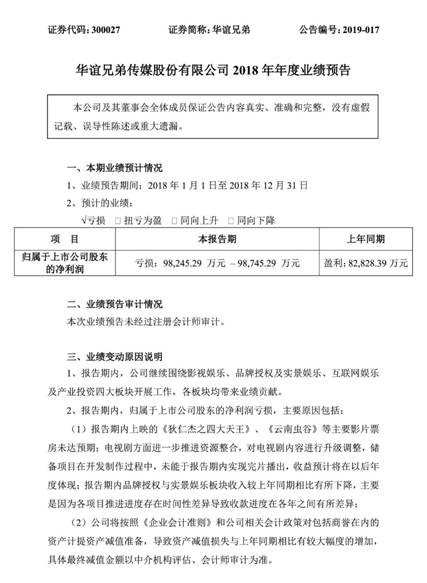

华谊兄弟发布2018年业绩预告净利预亏近十亿。1月30...

"肉偿 "之后又大出事!这公司刚收到交易所监管...