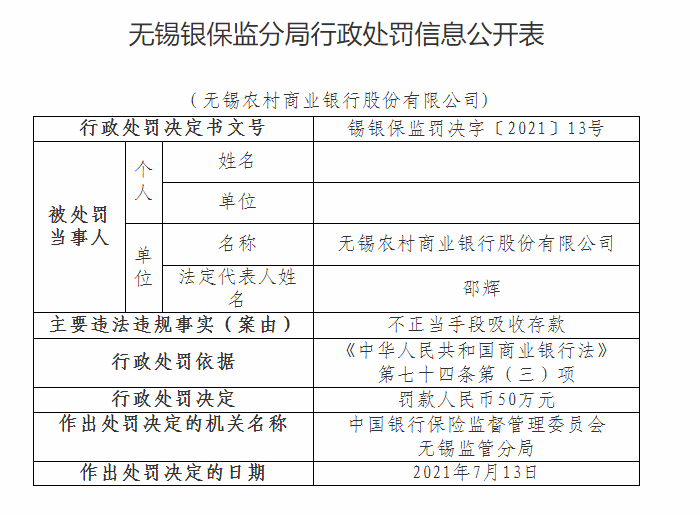

对“余额宝”们的认识误区亟待澄清。

横空出世的“余额宝”们的确提出了许多问题和警示,但国人在一些关键问题上存在不少认识误区。现在不少有关“余额宝”们的说法,既夸大了它们的影响,也模糊了它们的问题。在现有制度规则下,“余额宝”们对银行贷款利率不可能产生实质性的影响,通过理财产品变相提高存款利率更不是余额宝的首创,银行间市场“同业业务”的“交易”价格早已市场化了,信贷利率也不是由货币市场利率决定的,说“余额宝”们推动了我国利率市场化未免过奖了。

□左晓蕾

近期各方围绕着“余额宝”们产生了激烈的争论。有的认为“余额宝们”推高货币市场利率,增加了银行的融资成本,导致居民住房贷款利率以及实体企业的贷款利息提高;有的认为“余额宝”们的收益率高于存款利率加速了利率市场化进程;有的建议余额宝通过基金公司把90%以上的资金投资银行协议存款,应该收取存款准备金,等等。这些说法既夸大了“余额宝”们的影响,也模糊了他们的问题。在现有的制度规则下,“余额宝”们对银行贷款利率不可能产生实质性的影响,通过理财产品变相提高存款利率更不是余额宝的首创,说“余额宝”们推动了我国利率市场化未免过奖了。“余额宝”们最大的问题,是需要规范和监管。

首先,“余额宝”们推高货币市场利率是不成立的。到目前为止,“余额宝”们主要通过互联网的第三方支付账户集资,投资货币基金。之前,银行间市场已有了超过250家各类货币基金,资金总量超过9000亿,要论对货币市场利率的影响,也不是“余额宝”们之过。虽然春节后余额宝的资金量快速增加,但节后银行间市场利率并未走高甚至还有所下降。

其次,增加银行融资成本,导致居民住房贷款利率以及实体企业的贷款利息提高的说法更没有道理。在现有体制下,债权融资只有一级债市即企业债发行市场与实体企业的融资直接相关,银行间拆借市场实际是二级市场,主要是银行相互之间资金拆借周转,而不是作为信贷资金的来源。最近银行间拆借市场更演变成所谓“同业业务”,是银行之间的“钱”赚“钱”的游戏,更与居民企业贷款资金筹措无关。所谓 “交易价格”,一般是二级市场上的证券包括债券、短期票据以及银行间隔夜拆借的买卖活动的“换手”价格,显然与实体经济的资金需求供给没有太直接关系。因此,这与通过利率市场化将资源配置到实体经济也不是一个概念。

更重要的是,银行给企业和居民的信贷利率,根本不是由货币市场利率决定的。利率市场化的一个关键环节——存款利率并未放开,信贷利率完全由银行决定,只要贷款利率充分高于存款利率就足够覆盖资金成本加上利润。银行近年的30%、40%的平均年利润增长,与银行的高利差经营模式直接相关。最近各银行提升企业和居民信贷利率,主要因为经济增长减速,银行信贷规模扩张受阻,于是,为保证利差收益的高增长,提升贷款利率就成为各银行的“盈利”手段,货币市场利率变化对银行贷款利率影响甚微。银行给企业和居民贷款很多是中长期贷款,贷款资金也不可能通过货币市场短期拆借来筹措,否则严重的期限错配将带来巨大的风险。所以货币市场利率根本不是居民和企业贷款的资金成本。

数据显示,与余额宝对应的货币基金收益率,在货币基金收益率的排名在50位以后,所以,要挑战存款利率,推动利率市场化进程,暂时也还轮不到“余额宝”们。而且银行间市场的“同业业务”的“交易”价格早已市场化了,也轮不到“余额宝”们来推动。

总之,当下关于“余额宝”们的诸多说法,不论褒贬都缺乏说服力,似是而非的成分居多。“余额宝”们横空出世,的确提出了许多问题和警示,但国人在一些关键问题上存在不少认识误区。笔者认为,关于利率市场化的认识误区尤其有必要深入探讨。

应该肯定,“余额宝”们对我国现有的金融格局至少起到了三项警示作用。其一,对银行特别是小银行的警示作用,互联网金融的发展可能导致存款迅速搬家的风险。其二,警示互联网金融的监管存在许多真空地带。比如“非法集资”,证券投资资格,金融产品风险论证,未来网上银行的有限牌照的界定,网上金融的征信系统的建立,互联网金融是否该更多向实体经济服务的方向引导等等,每一个都是必须直面的大课题。是否因为是进步的创新活动就不需要监管,有事后事中监管是否就可以事前不管,负面清单是否就不需要程序合法合规等都是必须直面的问题。其三,警示对利率市场化的认知存在严重误区。

作为资金“成本”的利率与作为“交易”价格的利率并不完全是同一个概念。资金利率市场化不是为了市场化而市场化。利率市场化是为了更有效地配置资源。而且资源优化配置是要配置到实体经济最有成长性的地方。在传统的间接融资过程中,利率形成过程是通过银行来完成的。在直接融资过程中,市场化利率主要通过债券市场的各类债券类产品的一级市场发行“招标”方式产生。向实体经济配置资源的利率,才是真正的资金成本。“交易价格”与虚拟的“Faire Value”有关。以“交易价格”为基准可能扭曲资金成本,引导资源错配甚至加剧金融风险。

金融产品特别是深度衍生品交易的资金需求和供给,基本是投机和套利需求和供给,以“钱赚钱”为目标。在赚钱欲望下,也就没有了效用最大满足度的条件约束。在证券市场上这就一定会表现为价格上涨时,有巨大的动力调动资金把价格推得更高;在价格下跌时有巨大的动力调动资金把价格推得更低。结果,“交易价格”一定不是“过高”就是“过低”。

金融产品特别是衍生品交易意味着高风险、高收益。高交易价格决定高收益,高交易价格引导资金流向高风险、高收益的投机交易和套利。对国内商业银行来说,理财产品相对高的收益率就成了规避资本金约束变相揽储进一步扩张的手段。银行并未根据本身资产配置充分考虑资产负债和风险管理等各方面的平衡决定的各期限各类别理财产品的成本收益,大量期限错配的资金流入房地产市场和政府融资平台甚至出现发新还旧的资金池。银行理财产品打破了存款利率的上限,但却并非实体资金供给和需求市场风险调整约束下形成的“市场”利率,以高息揽储为目的的高收益率,更像变相的投机性极强的“交易价格”。去年6月初银行间市场的“钱荒”,实际上在警示大规模争相销售理财产品资源错配的同时有风险管理失控之虑。

希望通过这次对“余额宝”们的争论,能对诸多认识上的误区产生纠错的作用,避免对改革创新产生阻力。

(作者系银河证券首席总裁顾问)

好屋中国认领“闪电女”荒诞闹剧背后的地产深思。...

情人节借势营销经典案例。营销1 0、2 0的时代已...

早期用户看衰谷歌眼镜称失败已成“定局”。全文如...

苹果设计这些年:从科技到时尚的长途跋涉。苹果创...