固定利率的抵押贷款仍然享受着良好的时机,40%的公司,但大多数抵押贷款公司更愿意支付更少的钱,同时也要感谢euribor的负面影响,而抵押贷款则是可变的。

的时候在抵押聘请专家建议类型变量的枝不太像他在微分产品相关的10分,因为几乎将影响基本的工资,但与三个产品之一,是面对可能会使卸的全部抵押贷款。

Openbank的Openbank的抵押贷款只需要支付工资,它可能会有0.99%的差价,而如果只提供50%的操作,差额将从10个基点减少到0.89%。

Bankia还提供了一笔未捆绑的抵押贷款,没有佣金的抵押贷款只需要支付工资。此外,该实体还承担了由Bankia所要求的手写副本的费用(电子副本用于远程信息技术和执行副本);管理费用的一半;如果通过实体所选择的管理方式来管理,那么简单的账单的成本就会增加。差距更大:1.20%。

BBVA在抵押贷款战争中有一个最低的差价,即0.89%,但作为回报,它必须签署三种相关的产品:工资单、家庭保险和折旧保险,但保险的价格可能高于市场。

有三种相关的产品(工资单、人寿保险和家庭保险)强调了橙色的抵押贷款,这也是一个很好的选择,有0.99%的差异,并将还款期限延长到40年。

Bankinter将产品与四种产品联系在一起:注册账户、专业账户或无薪账户;签署人寿保险;雇佣家庭保险,并强制执行养老金计划,并每年至少提供600欧元的捐款。如果没有绑定条件,则可变利率为E + 2.29% (TAE变量为2.71%)。作为回报,抵押贷款将以0.99%的差额计算,也低于1%。

Kutxabank的抵押贷款利率为0.90%,但作为回报,它必须签署五种相关产品:工资单、人寿保险、家庭保险、养老金计划和信用卡使用。

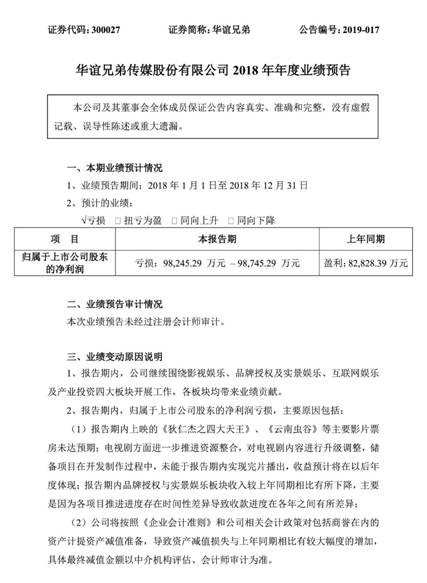

华谊兄弟发布2018年业绩预告净利预亏近十亿。1月30...

"肉偿 "之后又大出事!这公司刚收到交易所监管...

孙继荣新书《责任时代:变革与创新》在深圳发布。2...

中国建筑材料流通协会公共应急事务委员会在京成立...