中金:7万亿元理财迎准货基时代。

2021年6月11日,银保监会、人民银行联合发布《关于规范现金管理类理财产品管理有关事项的通知》(简称《通知》),规定投资范围和集中度、明确产品的流动性管理和杠杆管控要求、对采用摊余成本法进行核算的产品实施规模管控等。自征求意见稿发布以来,时隔一年半新规正式出台落地。

评论

整体来看,监管要求变动较小,我们认为市场已有较为充分的预期。现金管理类理财产品整改过渡期延长至2022年末,有助于商业银行推进理财产品有序改革、防止理财产品整改对市场造成过度冲击;同时现金管理类产品过渡期相较资管新规整改截止日延后一年,有利于实现理财产品改革的“软着陆”、避免同时推进多个改革进程。

预计现金管理类理财产品收益率较货币基金温和收敛。以往的监管套利使得现金管理类理财产品吸引力高于货币基金,商业银行运用拉长久期、信用下沉等方式做高现金管理类理财产品收益率,其市场竞争力逐步提升。《通知》限制现金管理类理财产品的久期拉长与信用下沉,久期、信用评级严格比对货币基金。我们预计随着监管套利的逐步消除,现金管理产品收益率将呈现平稳温和下滑的态势,并逐步向货币基金收益率收敛。

预计现金管理类理财产品规模增速放缓;产品谱系全面、资管/财富能力建设领先的银行受影响较小。由于收益率降低、部分产品面临整改、规模限制等原因,我们预计现金管理类产品规模增速放缓。对于产品能力建设领先的理财子公司,可通过拓展固收+、混合类、权益类、另类投资等成熟产品的推广与客户触达,以保证理财业务的快速增长。对于财富管理能力建设较强的商业银行,可以依靠其丰富的产品货架与服务能力保障客户资金留存。

发挥渠道优势、加速功能性建设以保障现金管理类理财产品竞争力。相比于基金产品,银行理财产品在销售端更能充分发挥线下网点与线上理财产品超市相结合的渠道优势。同时,现金管理类理财产品的功能性转型,将成为提升用户粘性、防止资金流失的有效手段。

风险

产品转型与整改压力高于预期,理财子投研能力建设不及预期。

内容符合预期,过渡期延长至2022年末

2021年6月11日,中国银保监会、中国人民银行联合发布《关于规范现金管理类理财产品管理有关事项的通知》,提出产品投资管理要求、规定投资范围和投资集中度、明确产品的流动性管理和杠杆管控要求、对采用摊余成本法进行核算的现金管理类产品实施规模管控等。《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》早在2019年底已发行,时隔一年半新规正式出台落地。

相较《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》,正式稿整体仅有两处重要修改:1)过渡期上从原先的2020年底延长至2022年末;2)在集中度方面,“每只现金管理类产品投资于主体信用评级为AAA的同一商业银行的银行存款、同业存单占该产品资产净值的比例”从原先“合计不得超过10%”提升至“合计不得超过20%”。

整体来看,监管要求变动较小,我们认为市场已有较为充分的预期,部分商业银行已有序推进产品整改;而现金管理类理财产品整改过渡期将延长至2022年末,有助于商业银行推进理财产品有序改革、防止理财产品整改对市场造成过度冲击;同时现金管理类产品过渡期相较资管新规整期顺延一年,有利于实现理财产品改革的“软着陆”、避免同时推进多个改革进程。

预计现金管理类理财产品收益率较货币基金温和收敛

监管套利使得以往现金管理类理财产品吸引力高于货币基金。货币型基金产品的改革进程的起点早于现金管理类理财产品4年。证监会、人行自2015年以来出台的一系列政策对货币型基金产品的投资范围、期限、投资比例、准备金和赎回方式等率先进行了较为严格的规定,而在2015-2019年期间,监管机构对货币基金对标的商业银行现金管理类型理财产品则没有此类规定,这为商业银行货币型基金产品带来了较大的监管套利空间。在此期间,商业银行运用拉长久期、信用下沉等方式做高现金管理类理财产品收益率、较货币市场基金平均收益率高30-70bp,其市场竞争力逐步提升。

《通知》限制现金管理类理财产品的久期拉长与信用下沉,久期与信用评级严格比对货币基金。现金管理理财新规较为严格地限制了商业银行理财可投资资产的范围,资产配置的相对优势将逐步削弱。可投资资产种类的减少,将使得银行现金管理类产品收益率相对下滑,但1年半的过渡期时间给予了商业银行足够的调整时间、2020年现金管理类产品较货币基金收益率利差收窄也体现出部分商业银行已有序开展产品整改。我们预计随着监管套利的逐步消除,现金管理产品收益率将呈现平稳温和下滑的态势,并逐步向货币基金收益率收敛。我们认为,《通知》对可投资产的最主要的三大限制为:

►产品久期:《通知》规定,“商业银行、理财公司每只现金管理类产品投资组合的平均剩余期限不得超过120天,平均剩余存续期限不得超过240天”,且投资债券、在银行间市场和证券交易所市场发行的资产支持证券的剩余期限需在397天以内(含397天)。

►信用评级:《通知》规定,现金管理类产品不得投资于“信用等级在AA+以下的债券、资产支持证券”,同时“每只现金管理类产品投资于所有主体信用评级低于AAA的机构发行的金融工具的比例合计不得超过该产品资产净值的10%,其中单一机构发行的金融工具的比例合计不得超过该产品资产净值的2%”。

►银行资本补充债券:对于存量,商业银行以《通知》发布日为基准时点,按照“新老划断”原则,严格锁定现金管理类产品投资的存量银行永续债、二级资本债,允许持有至到期,但不得再新增投资不合规资产。对于增量,依据会计准则界定为债性,且剩余期限、评级等满足《通知》各项要求的银行资本补充债券,现金管理类产品可以合规投资(《标准化债权类资产认定规则》已将债性的银行永续债认定为标准化债权类资产,银行及理财公司发行的理财产品均可合规投资)

预计现金管理类理财产品规模增速放缓,产品谱系全面、能力建设领先的理财子受影响较小

根据2021年一季度中国理财市场报告,截至一季度末,现金管理类理财产品存续余额为7.34万亿元,净值型理财产品规模、非保本理财产品存续余额分别达18.28万亿元、25.03万亿元。现金管理类理财产品规模占非保本理财产品的比例为29.3%。

截至1Q21末,现金管理类理财产品近5个季度规模累计增长76%,主要由于银行客群低风险偏好及理财规模增长诉求。资管新规出台之后,保本型理财产品受到严格监管限制,而银行理财客群整体风险偏好较为稳健,所以银行和银行系理财子公司普遍发行了较大规模的现金管理类理财产品,以作为对监管限制的保本型理财产品的替代。同时,现金管理类理财产品也成为严监管下保持理财规模增长的主要手段之一。

由于收益率降低、部分产品面临整改、新规规模限制等原因,我们预计现金管理类理财产品规模增速放缓。《通知》在产品合规、规模占比限制等方面对现金管理类产品做出了较严的要求,在产品期限、信用评级、合规资产类别等方面,部分产品面临合规整改;同时《通知》规定“同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%”,现金管理类理财产品增长空间受限。但在短期内,相较已经完成整改的货币市场基金,现金管理类理财产品收益率仍将保持一定优势,不会出现较明显的规模收缩,我们预计2021-22年,现金管理类理财产品规模增速将放缓。

产品谱系全面、资管能力建设领先的理财子将面临较小的理财业务整改压力与资金回撤,《通知》对此类银行的影响有限。对于理财产品能力建设领先的理财子公司,在现金管理类理财产品增长承压的背景下,可以通过拓展固收+、混合类、权益类、另类投资等成熟产品的推广与客户触达,以保证理财业务与规模的快速增长。对于财富管理能力较强的商业银行,可以依靠其丰富的产品货架与精准服务能力保障客户资金留存。

发挥渠道优势、加速功能性建设以保障现金管理类理财产品竞争力

现金管理类理财产品在新规下监管套利空间消失,收益率将逐步向货币基金温和收敛。在利差缩窄、收益率趋同的背景下,银行亟需发挥渠道优势、加速功能性转型,以避免客户资金流失。

相比于基金产品,银行理财产品在销售端更能充分发挥线下网点与线上理财产品超市相结合的渠道优势。银行渠道仍是目前大量低风险偏好客群的首选理财途径。按照2020年理财年报数据,87.5%的理财产品风险等级为低风险或者中低风险,银行理财产品更加强调稳定收益率,即收益率略高于存款但保持较低净值波动性。我们预计,在理财子磨合期与产品转型期,低风险偏好客户的首选代销机构、首选理财产品仍属银行系。同时,在银行理财监管收严、现金管理类理财产品收益承压的背景下,商业银行在短期内可以通过自身渠道优势、优先保障自身产品的销售,对市场同类的货币基金销售可能形成一定的挤出。从长期来看,充分发挥银行在投资者教育、客户触达方面的优势将是银行现金类理财产品维持竞争力的重要手段。

现金管理类理财产品的功能性转型,将成为提升用户粘性、防止资金流失的有效手段。银行在信用卡还款、税收、水电费代收代缴等服务性领域具有基金公司不可比拟的经验与实践优势。事实上,目前多数货币性基金产品的功能型职能的实现,大多需要依托与商业银行的合作,商业银行才是服务的真正提供者,故现金管理类理财产品功能性转型的难度将显著低于货币型基金。借鉴货币型基金产品功能性转型经验,结合银行既有的社会服务职能,挖掘现金管理类理财产品的服务性功能,将成为银行现金管理类理财产品未来与货币型基金对标竞争的主要方向。

以招商理财“朝朝宝”现金管理类理财产品为例,其在基本保障用户日常即时性支出需求的同时,为客户提供收益高于定期、使用便捷性等同活期的理财体验。“朝朝宝”由“招银理财招赢聚宝盆1-5号”5支现金管理类产品组成,客户将资金转入该理财产品后,可以像活期一样实现实时支付、转账、还款,无需客户手动赎回资金且使用场景广泛。例如,客户在购物消费、微信/支付宝转账、代缴代扣水电费等支付场景中,若活期账户资金不足,“朝朝宝”会自动赎回补足差额。在用户资金转入时,招银理财会智能分析每只理财产品的7日年化收益率,由高到低合理分配每支产品的转入金额。目前“朝朝宝”平均近7日年化收益率在3%-3.2%左右,显著高于货币市场基金的平均收益。在额度方面,“朝朝宝”每支产品转入上限为1万元、合计为5万元,主要由于现金管理类产品新规规定“单个投资者在单个销售渠道持有的单只产品单个自然日的赎回金额设定不高于1万元的上限”,“朝朝宝”5支产品的组合设计,保证了足额的日常流动性需求。

工银理财获准与高盛资产管理合作筹建合资理财公司...

中银三星人寿“补血”忙:增资8亿发债10亿2021年欲...

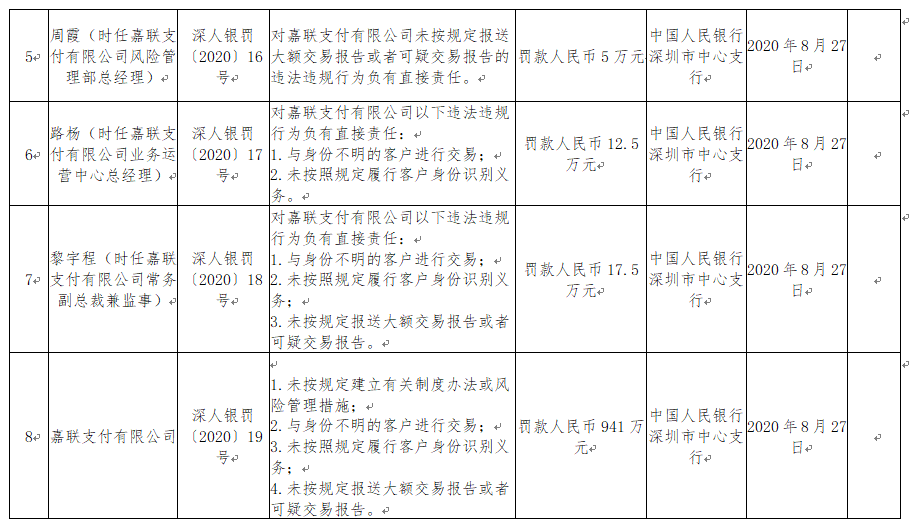

嘉联支付涉多项违规被罚款941万元。中国人民银行深...

受让万达信息股权意外“夭折”国寿“痴心未改”。...