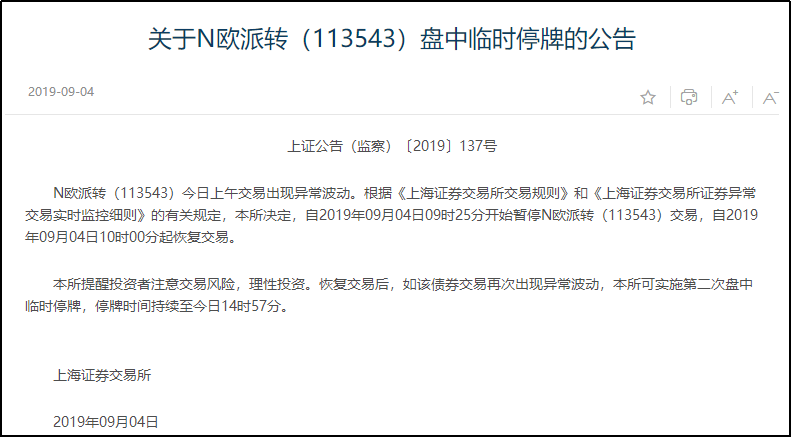

三夫户外被问询:2020年营收增长,为啥净利降120%?。

1日,深交所向北京三夫户外用品股份有限公司(证券简称:三夫户外)下发年报问询函,要求说明2020年营收增加情况下,净利润和扣非净利润下降的原因和合理性。

净利润同比骤降120%

问询函提到,年报显示,公司报告期内实现营业收入467487848.35元,较上年增加16.21%,实现净利润-65453437.10元,较上年减少120.12%,实现扣除非经常性损益的净利润-66974096.80元,较上年减少122.84%。同时,公司连续四年扣除非经常性损益的净利润为负,连续两年净利润为负。

深交所要求公司,结合2020年度公司主营业务经营情况、行业环境变动情况、收入确认方式、毛利率变动情况等因素,说明报告期内营业收入增加的情况下,净利润和扣除非经常性损益的净利润下降的原因和合理性;

结合公司近三年可比公司盈利情况、行业竞争情况以及公司在行业中的竞争力,分析说明公司未来持续经营能力是否存在不确定性;

请年审会计师就上述问题发表专项意见,并说明审计意见判断依据,是否符合《监管规则适用指引——审计类第1号》的相关规定。

经营性现金流净额连续为负

问询函称,截至报告期末,公司货币资金余额为145660205.30元,较期初减少111022083.73元,同时,公司2019年和2020年经营活动产生的现金流量净额分别为-43374735.20元和-25192996.48元,而报告期内购建固定资产、无形资产和其他长期资产支付的现金为133196636.51元,较去年增加92987986.93元。

深交所要求公司,结合公司主营业务采购及销售信用政策、客户类型、结算方式等因素,说明公司经营性现金流净额连续为负值的原因,并结合公司偿债安排、生产经营需要说明目前是否存在资金链紧张的情形,如是,请充分提示相关风险;

具体说明报告期内购建、处置固定资产、无形资产等长期资产现金流量形成具体资产的情况,结合公司业务开展需求,说明公司在经营性现金流净额连续为负的情况下,上述现金支出的必要性和合理性。

11家主要控股参股公司6家亏损

问询函提到,报告期内,公司11家主要控股参股公司中有6家亏损,深交所要求公司,结合上述各亏损子公司过去五年收入和盈利增长率、所处地区经营环境变化、各地区内同行业竞争情况、各地区门店增长率以及客户群体变化等因素,分析说明公司多数主要控股参股公司亏损的原因和合理性;说明公司拟采取或已采取的提高子公司盈利能力的具体措施,同时,结合公司上年度线上销售变动情况,说明公司是否存在调整商业模式的情况,并充分解释相关风险。

此外,深交所要求公司说明公司营业收入扣除金额是否充分;说明公司各季度利润变动幅度较大,尤其是第四季度出现大幅亏损的原因和合理性;说明报告期前五名客户截至目前回款金额和应收账款余额、一年以上应收账款未能回款的原因等问题。

资料显示,三夫户外创立于1997年,主营业务为户外用品的连锁零售,目前在北京、上海、南京、杭州、成都、深圳、沈阳、长春、青岛、石家庄、苏州、无锡等核心城市拥有30余家专营店,营业面积超过14000余平米,代理经营国内外300多个专业户外运动品牌的产品。

4月28日晚间,三夫户外披露一季报,一季度,公司实现营收1.29亿元,同比增76.27%;实现归属于上市公司股东的净利润220.11万元,同比增116.20%。

二级市场方面,截至发稿,三夫户外涨2.69%,报16.39元/股,目前总市值24亿元。

芙益美科技与福纳康共同打造富勒烯国民品牌“馥颜...

格雷众创园做产业服务大理念的探索者。2020年被称...

皇庭国际收监管函后再遭业绩“重锤”:上半年净利...

海兰信拟3 4亿现金收购实控人资产增值率高达740%...