光大银行上半年存款增量位居股份行第一 不良认定进一步严格。

光大银行8月28日披露2020年中报显示,上半年该行营业收入721.1亿元,同比增长9%。其中,中间业务收入贡献度微升至19.6%。

不过考虑到疫情的不确定性影响,该行严格资产分类,并加大问题资产处置力度,加大拨备计提,增强风险抵御能力,净利润则受此影响,同比下滑10.1%至184.2亿元。

存款增量位居股份行第一

截至6月末,光大银行总资产达5.39亿元,较年初增长13.8%。其中,客户贷款总额较年初增长7.7%至2.92万亿元,贷款增量创历史新高。

负债端,上半年该行存款余额较年初增长21.7%至3.67万亿元,增量超过6500亿元,创历史新高,存款增量、增速均位居同类型银行第一。

上半年,光大银行继续推进全行零售和轻型化转型,建立了以零售为核心的财富管理指标体系,在人力资源、信贷资源、财务资源等方面加大财富管理转型支持力度。

截至6月末,该行零售存款达8430亿元,较年初增长19.2%,零售存款占比进一步提升;零售AUM也较年初增长10.5%至1.88万亿元。

零售客户基础方面,上半年光大银行零售客户总数较年初增长13.3%,至1.14万亿户。私人银行客户数、私行AUM则较较年初增长约15%,增量均超过去年全年。

数据显示,上半年该行实现零售业务收入292.8亿元,同比增长8.3%。其中,零售财富管理手续费净收入同比增长62.4%。

不良认定趋严

资产质量方面,上半年光大银行继续严格不良认定,全行逾期90天以上贷款余额与不良贷款的比值进一步降至78.8%。

截至6月末,该行不良贷款余额较年初增加32亿元,至454.1亿元,不良贷款率则微降至1.55%,环比持平。

其中,在上半年约84%的贷款增量集中于对公领域的同时,该行不良贷款余额新增部分也集中于对公,尤其是租赁和商务服务业、制造业、住宿和餐饮业等行业。

区域上看,上半年该行不良新增集中在东北地区、环渤海地区。其中,东北地区税前利润也由正转负,亏损规模超过12亿元,不过该区域收入占比并不高,不到5%。

做实资产质量的同时,该行加大问题资产处置及拨备计提力度。上半年,全行核销处置规模合计增长17.7%,贷款拨备减值计提同比增长16.7%。

截至6月末,光大银行拨备覆盖率进一步升至187%,资本充足率升至12.74%,风险抵补能力得到增强。

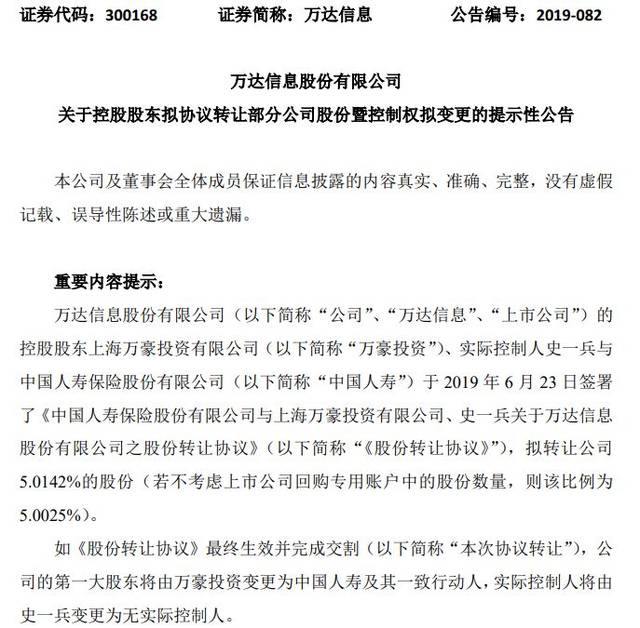

受让万达信息股权意外“夭折”国寿“痴心未改”。...

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...