建设机械: 受益行业景气,量价齐升促业绩持续走高。

华泰证券指出,未来装配式建筑带来中大型塔机发展机遇,塔机租赁行业预计集中度提升。公司公告显示,公司2020年拟新购1500台中大型塔机,实现规模、业绩增长。公司2015年以来业绩持续高增长,2019年公司营收32.51亿元,归母净利润5.16亿元,2016-2019年复合增速分别为46.74%和203.4%。预计公司2020-2022年EPS为0.83/1.14/1.49元,对应PE为21.32x/15.53x/11.90x,给予2020PE估值为23-25x,对应目标价19.09~20.75元。首次覆盖,给予“增持”评级。

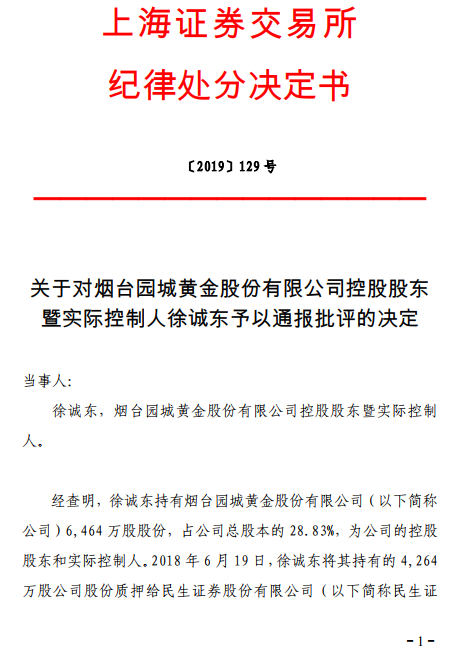

园城黄金实控人徐诚东遭通报批评未及时披露大额质...

超级工程|科华恒盛全力保障港珠澳大桥电力运行安全...

2018四川品牌100强公布!蓝润再获殊荣。由封面新闻...

会议:AI势头迅猛数据中心迎来新时代。3月29日,由...