乐山商行投资资产规模超50% 资产负债规模双降。

近年来,中小银行由于贷款额度受限,为追求高收益,对投资资产扩张还在继续。

近日,联合资信公布了乐山市商业银行(以下简称“乐山商行”)评级报告,其中指出,2018年为提高资金收益率,乐山商行加大了投资资产配置力度,投资资产净额554.18亿元,占资产总额的51.88%。但信托受益权和资产管理计划投资规模较大,相关信用风险和流动性风险需保持关注。

然而,投资收益增加的同时,资产质量下降给乐山商行的盈利带来一定压力。乐山商行2018年较2017年非利息收入和资产减值损失的增长率分别为-64.43%和47.23%,该行的营业利润、利润总额、净利润等多项盈利指标均出现同比降低。

应收款项类投资占比超过发放贷款和垫款规模

近日,联合资信公布了乐山商行的评级报告,其中指出,乐山商行信托受益权和资产管理计划投资规模较大,相关信用风险和流动性风险需保持关注。

2018年年报数据显示,截至2018年12月末,乐山商行资产总额1068.24亿元,较2017年底减少了27.79亿元。在资产构成中,虽然2018年发放贷款和垫款的增幅为7.41%,大于应收款项类投资的2.14%,但该行应收款项类投资规模约为461.99亿元,在总资产的占比为43.25%,仍然高于发放贷款和垫款的35.05%。

评级报告亦指出,乐山商行在2018年加大投资资产配置力度,投资标的以信托计划、资产管理计划和债券为主,且债券投资和信托及资产管理计划投资规模均较2017年末有所增长,截至2018年末,乐山商行投资资产净额554.18亿元,占资产总额的51.88%。

数据显示,应收款项类投资在投资资产总额中占比最大,评级报告称,乐山商行应收款项类投资均为信托计划及资产管理计划投资,其中类信贷项目329.48亿元,主要投向房地产、城投、制造业、商贸等行业。

某股份制银行人士告诉记者,出于银行贷款额度限制、银行自身追求高收益资产、在利率市场化背景下稳定息差等考量,使得银行需要增加应收款项类投资的配置,不过应收款项类投资业务亦面临信用、利率和流动性等风险。

针对乐山商行面临的风险,评级报告指出,乐山商行信托受益权和资产管理计划的投资规模较大,带来的信用风险和流动性风险需保持关注;同时,在债券市场违约事件增加的形势下,乐山商行信用债券投资管理水平需进一步提升。

评级报告显示,截至2018年末,乐山商行投资资产中,政府债券和金融债券投资总额分别为15.95亿元和54.48亿元;企业债券和中期票据投资余额分别为19.02亿元和2.63亿元,主要为外部评级AA+及以上级别的信用债券。2018年以来,债券市场信用风险事件显著增加影响,评级报告称,乐山商行债券投资业务中1笔短期融资券发生实质性违约,金额占债券投资总额的1.09%。评级报告称,乐山商行对该笔投资计提了减值准备,并加入债委会进行后续催收。

“从目前的情况看,债券违约的情况还在持续,随着民企债券违约事件的增多,与违约债券同区域或同类型主体也受到影响。”某城商行金融市场部人士告诉记者,“近两年债券违约,不只是企业的经营性风险,还与资金流情况密切相关。”

某券商机构投行部人士亦赞同上述观点:“债券到期后,发行人兑付债券本息不完全依赖其经营现金流,还会借助其他融资渠道,但自去年以来,包括非标资金、二级市场质押等渠道的资金收窄,银行机构存款减少、银行间流动性减少,现金流的减少导致企业发行的债券出现大幅违约。”

“这一轮债市违约也给中小银行敲响警钟,此前部分中小银行在投资债券时对于外部评级较为依赖,但中小银行应当重视自身债券内评体系的建设工作,在评级时会更具及时性、独立性。”上述城商行金融市场部人士如是说。

债务工具利息收入占比超50%

评级报告指出,2018年乐山商行加大投资资产规模,主要是为了提升整体资金收益率。乐山商行2018年报显示,截至报告期末,该行债务工具利息收入约为26.83亿元,在利息收入中占比为50.32%,贷款和垫款获得利息收入为39.21%。

不过,在盈利方面,2018年营业利润、利润总额、净利润等多项指标均较2017年同比下滑,2018年上述数据分别为7.00亿元、6.88亿元和5.33亿元,而2017年同期上述三个指标分别为8.56亿元、8.34亿元和6.56亿元,同比依次减少1.56亿元、1.47亿元和1.23亿元。

乐山商行2018年业绩报显示,该行盈利数据的减少,主要是由于非利息收入的减少和资产减值损失的增加。数据显示,2018年较2017年非利息收入和资产减值损失的增长率分别为-64.43%和47.23%。

在资产质量方面,评级报告显示,自2016年至2018年,乐山商行不良率逐年升高,分别为1.52%、1.90%和2.97%。银保监会数据显示,截至2018年底,城商行整体不良率为1.79%。

评级报告称,在2018年,乐山商行已经核销不良贷款2.30亿元。截至2018年末,乐山商行不良贷款余额11.60亿元,不良贷款率2.97%;逾期贷款余额35.37亿元,占贷款总额的9.04%。2018年末逾期90天以上贷款与不良贷款的比例为91.70%。评级报告认为,乐山商行逾期贷款和不良贷款规模有所增长,信贷资产质量持续下行。

另外,在负债方面,截至2018年底,乐山商行负债总额为978.71亿元,较2017年同期减少32.38亿元。评级报告显示,乐山商行在2018年从市场融入资金占比约为44.41%,客户存款占比为51.11%。随着监管机构对商业银行同业负债不超过负债总额三分之一等要求的严格实施,乐山商行2018年降低了同业负债资金规模,但规模仍较高;同时通过筹备发行小微金融债券等方式不断丰富市场融入资金渠道以优化负债结构。评级报告显示,截至2018年末,乐山商行同业负债与同业存单余额共329.77亿元,占负债总额的33.69%;发行的金融债券和二级资本债券余额分别为84.92亿元和19.93亿元,分别占负债总额的8.68%和2.04%。

评级报告认为,市场融入资金包括同业及其他金融机构存放款项、拆入资金、卖出回购金融资产、应付债券,市场融入资金占负债总额的比重较高,易受到资金市场波动影响,在去杠杆监管政策下,未来仍面临较大的业务结构及负债结构调整压力。

针对乐山商行是否将调整资产负债结构、如何应对盈利指标的下降、怎样面对资产质量压力等问题,记者联系了该行,不过该行并未对上述问题进行回应。

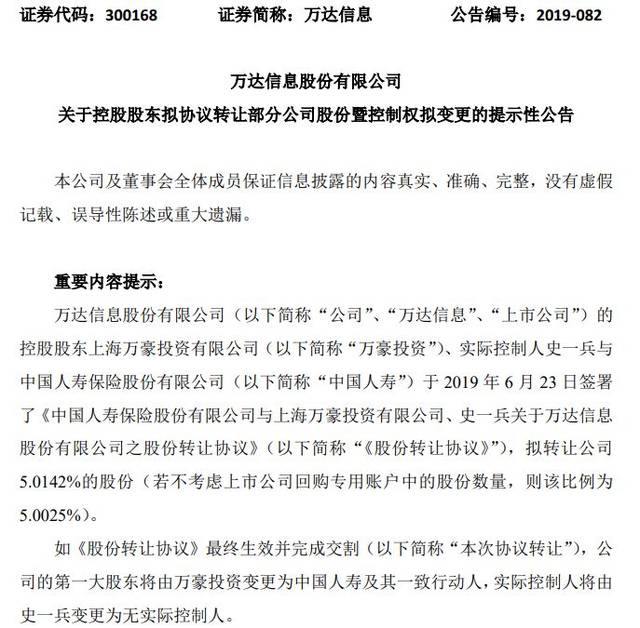

中国人寿7 9亿举牌万达信息成为第一大股东。尘埃...

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...

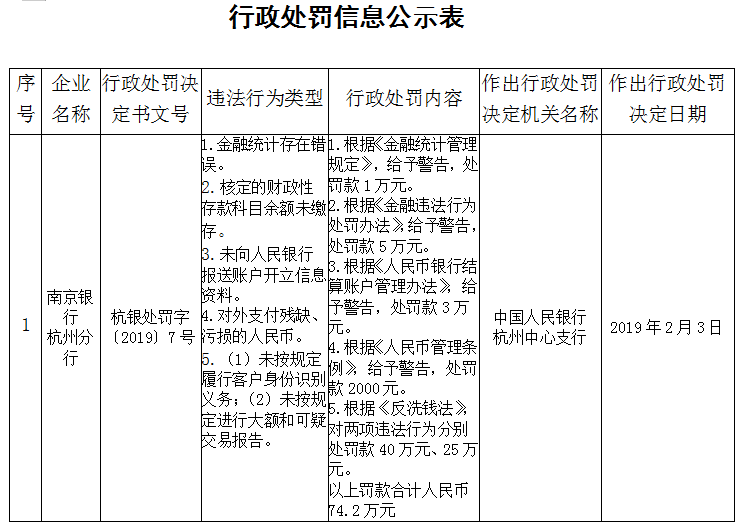

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...