甘肃银行市值缩水40亿背后:不良贷款率激增,交易收入补救利润。

在港股上市的甘肃银行于近期发布了首份上市年报。

2018年,作为西北地区首家上市的城商行,甘肃银行实现营业收入88.7亿元,净利润34.4亿元,相比2017年,净利润仅增7600万元,增幅2%。

上市一年有余,甘肃银行股价仍处于发行价下方。

年报发布后,甘肃银行在资本市场的表现波澜不惊。记者注意到,从2018年1月登陆资本市场,甘肃银行股价从最高3.34港元最低触及至1.96港元,跌幅逾40%。

截至4月10日收盘,甘肃银行每股股价2.28港元,仍处于发行价下方(发行价每股2.69港元),总市值较IPO之时缩水逾40亿港元。

不良贷款率突破2%

公司贷款不良率飙升

贷款不良率是衡量银行经营成果的重要指标,也是银行IPO之时监管部门关注的重点领域。

年报数据显示,2018年,甘肃银行不良贷款率突破2%,达到2.29%,创出最近5年的新高。不良贷款金额由22.65亿元增至36.88亿元,增幅超过60%。

2018年1月上市前,2015年至2017年间,甘肃银行贷款不良率分别为1.77%、1.81%和1.74%,变化幅度并不明显。

记者注意到,不良率激增,与甘肃银行公司贷款业务密切相关。年报披露,截至2018年12月31日,甘肃银行有超过4430名公司贷款客户,公司贷款总额为人民币1132亿元,占该银行贷款总额的70%。

公司贷款客户中,批发及零售业、制造业、房地产业、建筑业及采矿业等是甘肃银行贷款流向大户。数据显示,2018年期间,甘肃银行向前述行业发布的贷款占其公司贷款总额的66.4%。

事实上,这些行业也是不良贷款率产生的“重灾区”。

以批发及零售业为例,2018年,甘肃银行向该行业发放公司贷款241.7亿元,相比2017年增长32%。同时,甘肃银行在批发及零售业产生的不良贷款金额14.68亿元,较2017年增长87%。2017年,该项数额为7.84亿元。

财报中,甘肃银行明确承认,该行不良贷款主要集中于批发及零售和制造业,不良贷款率分别为6.08%和2.89%。

值得一提的是,虽然2018年甘肃银行缩减了建筑业和农林牧渔业公司贷款规模,但是在上述两行业中的不良率增幅却异常迅猛。

记者注意到,在建筑业,甘肃银行2018年公司对其贷款总额下降25%,不良率却从1.01%增长至4.05%。在农林牧渔业,甘肃银行公司向其贷款规模由2017年的157.3亿元降至82亿元,接近腰斩,不良率却从2.54%骤升至6.39%。

不仅如此,2018年报显示,甘肃银行逾期贷款金额超过110亿元,相比2017年的53.66亿元,增幅超过100%。

针对公司贷款不良率激增的原因和处置问题,记者试图采访甘肃银行,截至发稿未获回复。

多类业务业绩不振

交易收入补救净利润

商业银行的收入来源,主要包括利息、手续费及佣金、投资收益等方面。

金融去杠杆的大背景下,资金成本上升,股份行和城商行往往最先感受到资金压力。

财报显示,净利息收入在该行营收占比中举足轻重,于2017年和2018年分别占营收的93%和80.3%。不过,2018年甘肃银行净利息收入稍显萎缩,同比小幅下降4.8%。

净利息收入之外,甘肃银行另一项主要的收入来源——手续费及佣金收入,下滑更严重。

2018年,甘肃银行手续费及佣金收入净额1.66亿元,同比下降55.9%,年报解释称,收入下滑主要由于理财服务手续费、保函手续费的减少。

投资方面,甘肃银行2018年投资证券及其他金融资产产生的收益净额为4270万元,同样出现了下降。

业绩压力不止于此。

记者注意到,按业务类型划分,甘肃银行主要经营公司银行业务、零售银行业务和金融市场业务,不良率激增的公司贷款属于该行公司金融业务范畴。

2018年,公司银行、零售银行、金融市场业务收入分别占总营收的比例为55.3%、12.6%及30.6%。

对甘肃银行而言,金融市场业务的重要性,仅次于公司银行业务。

财报显示,2018年,甘肃银行金融市场业务分部多项业绩指标大幅下滑。其中,该银行金融市场分部手续费及佣金收入净额大降73.5%,投资证券净收益降幅亦高达63.5%,净利息收入下降接近30%。

不过,甘肃银行还是实现了分部利润的增长。年报显示,2018年甘肃银行金融市场业务经营利润17.8亿元,同比增长18.5%。

事实上,金融市场业务经营利润增长主要得益于其交易收益的补救。2018年,甘肃银行金融市场业务中,交易收益净额高达人民币10.89亿元,而在2017年,该行实现交易净收益亏损2190万元。

交易净收益“独树一帜”,避免了甘肃银行利润缩水的尴尬。2018年,该行实现经营利润46.4亿元,相比2017年仅增长1.6亿元,同比增长3.57%。

资料显示,交易净收益主要包括出售可交易金融资产所得收益,以及可出售金融资产公允价值变动所得收益。

甘肃银行表示,该项收益变化,主要反映市场利率的波动及执行新金融工具准则后,该公司以前在利息收入核算的金融资产收益,按照新金融工具准则计入交易净收益。

记者就此致函甘肃银行,详细询问交易净收益大幅变动的影响和是否具备可持续性,截至发稿,并未获得回复。

银盛支付天津违法遭罚违反银行卡收单业务管理办法...

中国人保三大业务市场占有率齐下滑8高管年薪超百万...

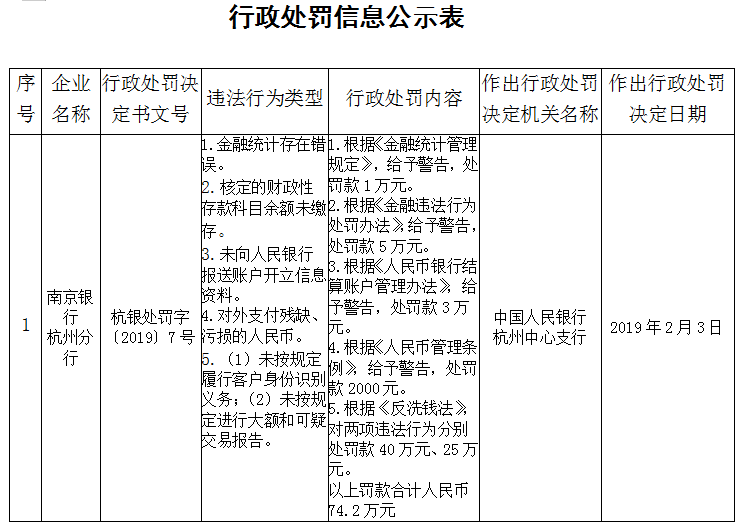

南京银行杭州分行五宗违法遭罚款74万遭央行警告。...

银盛支付“坏孩子”屡教不改2247万元罚单后再曝违...