实体经济亮点频现资产市场风险上升 ——三季度中国宏观经济形势报告。

2016年第三季度,我国宏观经济形势总体上保持了“稳中有进”“稳中提质”的良好局面。GDP增速取得了6.7%的增长,连续3个季度保持稳定,经济增加值的规模达到189334亿元,约合28386亿美元,成为世界经济的重要发动机。在实体经济取得重大成绩的同时,资产市场却出现了一系列不稳定、收益和风险严重扭曲的现象,房地产市场的价格异常上涨,股票市场底量交易,资产证券化定价不清,外汇市场单向交易突出。“L”型运行进入到底部拐点期,旧的矛盾有所化解,但新的矛盾又在形成,应抓住有利时机,在实体经济层面着力扩大效果,并采取战略性的稳健货币政策,确保不发生系统性和区域性金融风险的底线。

实体经济稳中有进,企业生产有所回暖

如前所述,三季度我国实体经济探底的特征明显,新的变量和动能在不断累积,消费、投资、进出口“三驾马车”都形成了一系列好转的信号,经济总体平稳,而且稳中有进、稳中有为。

1. 经济稳定增长,经济结构优化

实体经济保持稳定增长。前三季度国内生产总值529971亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%,三季度增长6.7%。从环比看,三季度国内生产总值增长1.8%,“L”型运行的拐点期特征明显。

产业结构不断优化,第三产业占比稳中有升。前三季度,第一产业增加值40666亿元,同比增长3.5%;第二产业增加值209415亿元,增长6.1%;第三产业增加值279890亿元,增长7.6%。三次产业中,第三产业占比达到52.8%,有效地保障了就业增长、节能减排和经济稳定。

从产业构成来看,农业、工业和服务业都形成了一系列重大亮点。全国夏粮总产量13926万吨,比上年减少162万吨,下降1.2%,是历史第二高产年。早稻总产量3278万吨,比上年减少91万吨,下降2.7%;秋粮从现在掌握的情况看,也有望获得好收成。全国规模以上工业增加值按可比价格计算同比增长6%,增速与上半年持平,工业结构继续优化。前三季度,高技术产业和装备制造业增加值同比分别增长10.6%和9.1%,增速分别比规模以上工业快个和3.1个百分点,占规模以上工业增加值比重分别为12.2%和32.6%,比上年同期提高0.6个和1.2个百分点。

2. 消费形势稳定,对经济增长发挥基础性作用

前三季度,社会消费品零售总额238482亿元,同比名义增长10.4%(扣除价格因素实际增长9.8%)。其中,限额以上单位消费品零售额108344亿元,增长7.8%。社会消费品零售总额保持持续稳定增长,其中7、8、9月3个月的增速分别为10.3%、10.6%和10.7%,呈现出良好回升态势。

受到消费结构提升和居民收入增长的共同影响,我国消费形势保持稳定,消费结构不断优化。按经营单位所在地分,城镇消费品零售额204940亿元,同比增长10.3%,乡村消费品零售额33542亿元,增长10.9%。按消费类型分,餐饮收入25614亿元,同比增长11%,商品零售212868亿元,增长10.3%,其中限额以上单位商品零售101785亿元,增长7.9%。在商品构成上,也呈现出耐用消费品成为消费新热点的情形,消费的结构进一步优化。通讯和居住类商品增长较快,通讯器材增长12.7%,家具增长13.9%,建筑及装潢材料增长15.4%。9月份,社会消费品零售总额同比名义增长10.7%,比上月加快0.1个百分点,环比增长0.85%。

消费新模式也在不断发展,而且逐步成为我国消费的主流业态,并为消费增长贡献了良好的支持。前三季度,全国网上零售额34651亿元,同比增长26.1%。其中,实物商品网上零售额27950亿元,增长25.1%,占社会消费品零售总额的比重为11.7%;实物商品网上零售的增量相当于整个社会消费品增量的28%以上。

从消费对经济的贡献来看,前三季度,消费对经济的贡献率达到71%,成为“三驾马车”中对经济增长最大的支撑因子,经济结构进一步优化。

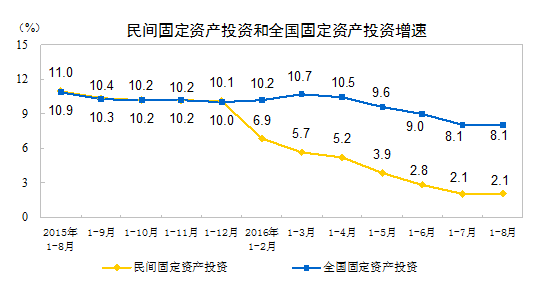

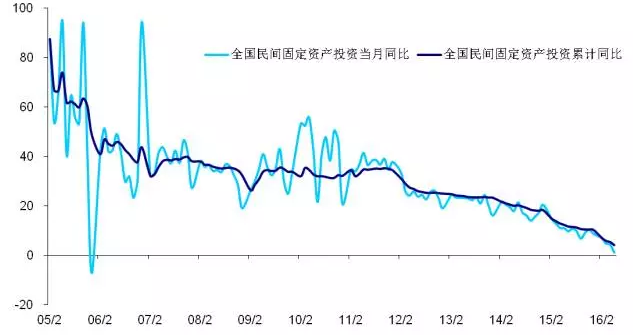

3. 固定资产投资形势趋稳,民间投资增速明显上升

固定资产投资增速小幅回暖,投资结构略有改善。前三季度,全国固定资产投资(不含农户)426906亿元,同比名义增长8.2%(扣除价格因素实际增长9.5%),增速比上半年回落0.8个百分点。但三季度整体情况较好,7月、8月和9月当月投资分别增长3.9%、8.2%和9%,增速连续2个月加快。分产业看,第一产业投资13402亿元,同比增长21.8%;第二产业投资167497亿元,增长3.3%;第三产业投资246008亿元,增长11.1%,其中基础设施投资83245亿元,增长19.4%。

国有投资持续发力,民间投资显著提升。国有控股投资151617亿元,增长21.1%;民间投资261934亿元,增长2.5%,比1-8月份加快0.4个百分点,占全部投资的比重为61.4%。前三季度民间投资增长速度是2.5%,比1-8月份加快了0.4个百分点,而且9月份当月民间投资增长4.5%,比上月加快了2.2个百分点,民间投资出现了企稳回升的态势。

从投资的可持续性上来看,虽然保持平衡但总体偏紧。前三季度固定资产投资到位资金442238亿元,同比增长5.9%,超过投资支出15332亿元,约相当于一周的固定资产投资的规模。新开工项目计划总投资367663亿元,增长22.6%,投资资金总体偏紧。

4. 进出口形势总体回暖,直接投资呈现逆差

进出口增速保持稳定,但月度间的波动明显。前三季度,进出口总额175318亿元,同比下降1.9%,降幅比上半年收窄1.7个百分点;其中,出口100585亿元,下降1.6%,收窄1.1个百分点;进口74733亿元,下降2.3%,收窄2.4个百分点。进出口相抵,顺差25852亿元。但月份之间的数据波动明显,8月月度出口、进口分别增长5.9%和10.8%,为2014年11月以来月度出口、进口首次实现“双升”;9月份,进出口总额21679亿元,同比下降2.4%,出口12231亿元,下降5.6%;进口9448亿元,增长2.2%。

贸易商品结构优化,地理方向持续改善。前三季度,一般贸易进出口占进出口总额的比重为56%,比上年同期提高1.1个百分点;机电产品出口占出口总额的,为出口主力;民营企业出口增长2.3%,占出口总额的46.5%,继续保持出口份额首位。对“一带一路”部分沿线国家出口增长,前三季度对巴基斯坦、俄罗斯、波兰、孟加拉国和印度出口分别增长14.9%、14%、11.7%、9.6%和7.8%。

吸引外资和对外投资均快速增长,长期资本项目逆差几成定局。1-9月,全国新设立外商投资企业21292家,比去年同期增长12.2%;实际使用外资金额6090.3亿元,同比增长4.2%(不含银行、证券、保险领域数据)。9月当月全国新设立外商投资企业2754家,同比增长27.9%;实际使用外资金额602亿元,同比增长1.2%。同期,我国境内投资者共对全球160个国家和地区的6535家境外企业进行了非金融类直接投资,累计对外直接投资8827.8亿元(折合1342.2亿美元),同比增长53.7%。9月当月对外直接投资1062.9亿元(折合161.6亿美元),同比增长56.9%。前三季度,我国长期资本项目的逆差达到2737亿元,约合416亿美元。

5. 供给侧结构性改革取得显著进展,“三去一降一补”成效突出

通过加大供给侧结构性改革,去产能、去库存,淘汰僵尸企业,把一些优质的资源转移到适合消费升级的产业部门上来,促进产品质量的提升,促进产业的升级,这是供给侧结构性改革的主要任务之一,方向是完全正确的,必须坚持。从前三季度的关键指标来看,“三去一降一补”取得实效。如原煤产量同比下降10.5%,工业企业和商品房库存持续减少等。商品房待售面积自3月份以来连续7个月减少。工业企业资产负债率及成本均有所下降。8月末,规模以上工业企业资产负债率为56.4%,比上年同期下降0.6个百分点;1-8月份,规模以上工业企业每百元主营业务收入中的成本比上年同期减少0.17元。前三季度,生态保护和环境治理业、水利管理业、农林牧渔业投资同比分别增长43.4%、20.5%和20.1%,分别快于全部投资35.2个、12.3个和11.9个百分点。

此外,8月末,规模以上工业企业产成品存货同比下降1.6%,自4月份以来连续5个月同比下降。规模以上工业企业产销率达到97.5%。规模以上工业企业实现出口交货值85950亿元,同比下降0.1%。9月份,规模以上工业增加值同比增长6.1%,环比增长0.47%。实体经济探底企稳的特征明显。

资产市场基础良好,运行风险有所上升

资产市场的基础是价格、收入,从上述领域的运行来看,保持良性运行的较好状态。但延伸到资产市场内部,无论是房地产市场还是金融市场,均呈现出风险上升的特点,整体局势不明朗,部分矛盾的走向多样。

1. 物价形势保持稳定,居民收入稳定增长

前三季度,居民消费价格同比上涨2%,涨幅比上半年回落0.1个百分点。其中,城市上涨2%,农村上涨1.8%。分类别看,食品烟酒价格同比上涨4.1%,衣着上涨1.5%,居住上涨1.5%,生活用品及服务上涨0.5%,交通和通信下降1.8%,教育文化和娱乐上涨1.4%,医疗保健上涨3.6%,其他用品和服务上涨2.4%。其中,猪肉价格上涨21.2%,鲜菜价格上涨12.3%,过于集中于居民的生活,物价在总体趋势的情势下,对低收入群体的压迫感较为明显。

企业的通缩压力大幅减少,但正向供给冲击的效应未能有效展现。前三季度,工业生产者出厂价格同比下降2.9%,降幅比上半年收窄1个百分点;9月份同比上涨0.1%,结束了同比连续54个月下降的态势,环比上涨0.5%。前三季度,工业生产者购进价格同比下降3.8%,9月份同比下降0.6%,环比上涨0.4%。尽管经营压力有所缓解,但总体上未能实现经营模式、生产技术和产业链的创新。

居民收入增长保持稳定,在加速折旧的影响下,居民收入做到了与GDP的基本同步。前三季度,全国居民人均可支配收入17735元,同比名义增长8.4%,扣除价格因素实际增长6.3%,与GDP增长保持基本同步。按常住地分,城镇居民人均可支配收入25337元,同比名义增长7.8%,扣除价格因素实际增长5.7%;农村居民人均可支配收入8998元,同比名义增长8.4%,扣除价格因素实际增长6.5%。城乡居民人均收入倍差为2.82,比上年同期缩小0.01。全国居民人均可支配收入中位数15626元,同比名义增长8.1%。三季度末,农村外出务工劳动力总量17649万人,同比增加95万人,增长0.5%。三季度,农村外出务工劳动力月均收入元,同比增长5.9%。

2. 金融市场运行稳定,信贷结构有所改善

9月末,广义货币(M2)余额151.64万亿元,同比增长11.5%,增速比上月末高0.1个百分点,比去年同期低1.6个百分点;狭义货币(M1)余额45.43万亿元,同比增长24.7%,增速比上月末低0.6个百分点,比去年同期高13.3个百分点;流通中货币(M0)余额6.51万亿元同比增长6.6%。前三季度净投放现金1852亿元。

前三季度银行间人民币市场以拆借、现券和回购方式合计成交630.31万亿元,日均成交3.35万亿元,日均成交比去年同期增长56.5%。其中,同业拆借、现券和质押式回购日均成交分别同比增长75.6%、61%和52.9%。9月同业拆借加权平均利率为2.25%,水平略有上升,但总体保持在合理水平;质押式回购加权平均利率为2.28%,分别比上月和去年同期高0.16个和0.27个百分点,增幅比同业拆借显著,市场呈现出小幅扭曲。

9月末,本外币存款余额152.96万亿元,同比增长10.9%。月末人民币存款余额148.52万亿元,同比增长11.1%。前三季度人民币存款增加12.81万亿元,同比少增1889亿元。其中,住户存款增加4.68万亿元,非金融企业存款增加5.06万亿元,财政性存款增加8419亿元,非银行业金融机构存款减少3656亿元。值得关注的是,9月份,人民币存款减少6亿元,同比少减3186亿元。

而在贷款领域,9月末,本外币贷款余额109.49万亿元,同比增长12%。月末人民币贷款余额104.11万亿元,同比增长13%,增速与上月持平,比去年同期低2.4个百分点。前三季度人民币贷款增加10.16万亿元,同比多增2558亿元。分部门看,住户部门贷款增加4.72万亿元,其中,短期贷款增加5247亿元,中长期贷款增加4.2万亿元;非金融企业及机关团体贷款增加5.27万亿元,其中,短期贷款增加6507亿元,中长期贷款增加3.21万亿元,票据融资增加1.14万亿元;非银行业金融机构贷款增加1112亿元。9月份,人民币贷款增加1.22万亿元,同比多增1643亿元。

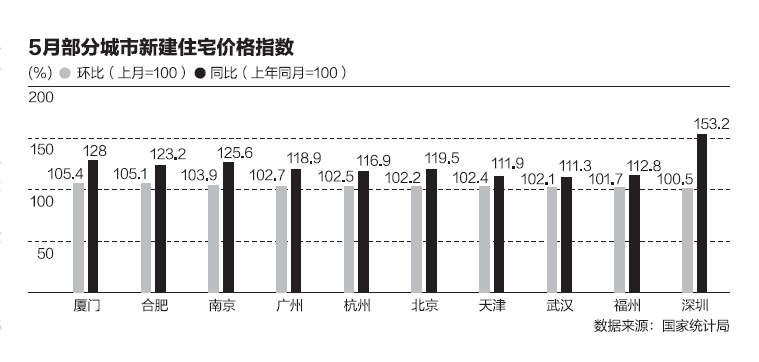

3. 房地产市场火爆异常,高杠杆风险迅速积累

总体保持平稳增长。前三季度,全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比上半年回落0.3个百分点,比1-8月份加快0.4个百分点。其中,住宅投资增长5.1%。房屋新开工面积122655万平方米,同比增长6.8%,其中住宅新开工面积增长6.7%。

房地产市场呈现出价量齐涨的情况。全国商品房销售面积105185万平方米,同比增长26.9%,其中住宅销售面积增长27.1%。全国商品房销售额80208亿元,同比增长41.3%,其中住宅销售额增长43.2%。据此测算,商品房的平均房价同比上升11%,而住宅的平均房价同比上升13%。

去库存的效果表现良好。房地产开发企业土地购置面积14917万平方米,同比下降6.1%。9月末,全国商品房待售面积69612万平方米,比6月末减少1804万平方米。前三季度,房地产开发企业到位资金104711亿元,15.5%。

杠杆水平上升明显。1-9月份,房地产开发企业到位资金104711亿元,同比增长15.5%,增速比1-8月份提高0.7个百分点。其中,国内贷款15895亿元,增长1.2%;利用外资113亿元,下降50.8%;自筹资金36574亿元,增长0.8%;其他资金52129亿元,增长35.6%。在其他资金中,定金及预收款29618亿元,增长31.5%;个人按揭贷款17508亿元,增长51.4%。债权性融资占房地产融资结构的72%,整个市场的杠杆率明显上升。

财政收入转入低速增长 财政收支矛盾进一步加大

1-9月累计,全国一般公共预算收入121400亿元,同比增长5.9%,收入增速进一步放缓;而财政支出则保持快速增长,全国一般公共预算支出135956亿元,同比增长12.5%。支出超过收入的规模达到14556亿元,收支矛盾进一步尖锐。

1. 财政收入增速放缓,营改增减税效应显现

前三季度,中央一般公共预算收入54628亿元,同比增长4.4%,同口径增长1.5%;地方一般公共预算本级收入66772亿元,同比增长7.2%,同口径增长9.8%。全国一般公共预算收入中的税收收入100881亿元,同比增长6.6%,税收占财政收入的比重为83%,财政收入的质量有所下滑。1-9月主要收入项目情况如下:

第一,国内增值税28014亿元,同比增长23.8%。主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移体现增收。其中,国内增值税(不含改征增值税)增长2.7%。

第二,营业税11405亿元,同比下降20.4%。主要是全面推开营改增试点后,原营业税纳税人改缴增值税,收入在增值税科目中反映,体现为增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-9月累计增长11.4%,其中上半年增长24.2%,7、8、9月则分别下降10.9%、17.6%、21.3%,全面推开营改增试点的政策性减收效应逐步体现。

第三,国内消费税7953亿元,同比增长0.4%,主要受产销量下降影响,卷烟和成品油消费税减收较多。

第四,企业所得税24162亿元,同比增长8.3%。其中,金融业企业所得税7634亿元,增长6.4%;工业企业所得税5843亿元,增长0.6%;房地产企业所得税3035亿元,增长25.4%。

第五,个人所得税7903亿元,同比增长17%。其中,受二手房交易活跃等带动,财产转让所得税增长27.2%。

第六,进口货物增值税、消费税9091亿元,与去年同期持平;关税1887亿元,同比下降0.4%。今年一、二、三季度,进口环节税收增幅分别为-9.3%、2.6%、6%,主要是受部分大宗商品进口价格回升等带动一般贸易进口逐步转降为升的影响。

第七,出口退税8575亿元,同比下降10.8%。主要是去年同期退税进度较快,基数较高(增长11.8%)。

第八,部分小规模的中央税收下降。车辆购置税1912亿元,同比下降10.8%。主要受1.6升及以下排量乘用车减半征收车辆购置税政策性翘尾减收的影响。印花税1738亿元,同比下降35.7%。其中,证券交易印花税1031亿元,同比下降49.7%。

第九,资源税与土地税收的情况。资源税收入规模为670亿元,同比下降15.8%。受部分地区商品房销售较快增长等影响,契税3158亿元,同比增长11.7%;土地增值税3280亿元,同比增长13.7%。另外,房产税1561亿元,同比增长4.9%;耕地占用税亿元,同比下降0.2%;城镇土地使用税1620亿元,同比增长3.4%。

第十,非税收入20519亿元,同比增长2.8%。

预期第四季度,受经济下行压力持续、营改增政策性减收效应进一步显现等影响,财政收入形势依然严峻。

值得关注的是9月的税收数据,全国一般公共预算收入中的税收收入8243亿元,同比下降0.7%,主要是受全面推开营改增试点政策减收效应进一步显现等影响。

2. 政府性基金增速较快,土地出让金收入成为主要推力

第一,政府性基金收入情况。1-9月累计,全国政府性基金收入29777亿元,同比增长11.3%。中央政府性基金收入3294亿元,同比增长6.6%;地方政府性基金本级收入26483亿元,同比增长11.9%,其中国有土地使用权出让收入23306亿元,同比增长14%。

第二,政府性基金支出情况。1-9月累计,全国政府性基金支出28121亿元,同比增长7%。中央政府性基金本级支出1471亿元,同比下降15.6%;地方政府性基金相关支出26650亿元,同比增长8.6%,其中国有土地使用权出让收入相关支出23348亿元,同比增长8.2%。

四季度财政政策预期

1. 加快财政体制和税制改革

根据已经出台中央与地方事权和支出责任划分改革的指导意见,适度加强中央事权和支出责任,将一些适宜地方政府负责的事务交给地方,减少中央和地方职责交叉、共同管理的事项。选取部分领域率先启动事权和支出责任划分改革。完善并择机出台中央和地方增值税收入划分过渡方案,考虑地方财政承担能力的切实需要,调动中央和地方两个积极性。健全财政转移支付同农业转移人口市民化挂钩机制。全面完成营改增改革。调整消费税征收范围、环节和税率。推进综合与分类相结合的个人所得税改革。全面推开资源税从价计征改革,清理相关收费基金。研究落实行邮税调整方案,规范跨境电子商务零售进口税收政策。落实鼓励企业创新的财税政策,支持企业加大研发投入,强化企业创新主体地位和主导作用。继续配合做好船舶吨税、环境保护税等立法工作。

2.

去哪儿今日正式纽交所上市最大融资额1 47亿美元。...

重庆银行H股上市终亮相助力小微企业融资突围。三家...

乳粉行业重组方案已上报国务院待批业界仍有争议。...

众筹平台Kickstarter迎来里程碑发展成功融资项目超...